233網校黃章令老師帶領考生奮戰2014經濟法基礎最后80天

233網校黃章令老師帶領考生奮戰2014經濟法基礎最后80天

第四章 增值稅、消費稅、營業稅法律制度【習題測試】

本章借2013年增值稅、消費稅“王者歸來”之東風,一躍而成為七章之首,2014年本章考核分值仍不會低于20分,大家應重點關注增值稅與消費稅的基本計算并注意二者的結合考核。

本章內容巨多,但并非“難于上青天”,初涉稅法更需要大家在理解的基礎上對考點進行把握,切勿死記硬背!

☆三大流轉稅征稅范圍比較

1.增值稅與營業稅

增值稅:在我國境內“銷售貨物”或者“提供加工修理修配勞務”以及“進口貨物”

營業稅:在我國境內“提供應稅勞務”、“轉讓無形資產”或者“銷售不動產”

2.增值稅與消費稅

增值稅:在我國境內“銷售貨物”或者“提供加工修理修配勞務”以及“進口貨物”

消費稅: 在我國境內“生產、委托加工和進口”消費稅暫行條例規定的消費品,以及國務院確定的“銷售”消費稅暫行條例規定的消費品

☆流轉稅基本原理

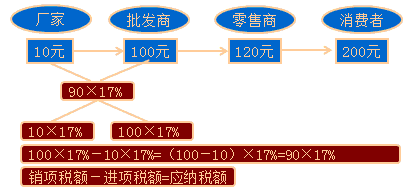

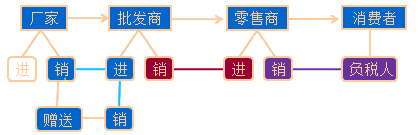

1.增值稅稅款抵扣制

2.增值稅“鏈條式”的征納稅方式

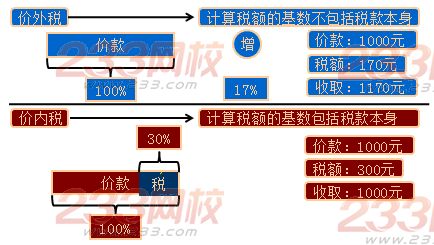

3.價外稅與價內稅

4.減免稅

國家為什么要制定稅收減免政策?

【注意】鼓勵和照顧都是有限度的。

營業稅稅收減免

1.托兒所、幼兒園、養老院、殘疾人福利機構提供的育養服務,婚姻介紹,殯葬服務。

2.殘疾人員個人提供的勞務。

3.醫院、診所和其他醫療機構提供的醫療服務。

4.學校和其他教育機構提供的教育勞務(學歷教育),學生勤工儉學提供的勞務。

5.農業機耕、排灌、病蟲害防治、植物保護、農牧保險以及相關技術培訓業務,家禽、牲畜、水生動物的配種和疾病防治。

6.紀念館、博物館、文化館、文物保護單位管理機構、美術館、展覽館、書畫院、圖書館舉辦文化活動的門票收入,宗教場所舉辦文化、宗教活動的門票收入。

7.境內保險機構為出口貨物提供的保險產品。

233網校講師獨家解讀備考策略 如何高效備考? 復習資料分享

233網校講師獨家解讀備考策略 如何高效備考? 復習資料分享

考前必備:初級會計職稱歷年真題解析 2014年備考沖刺試題攻略

2014年233網校初級會計職稱熱點課程推薦:

初級會計職稱全科VIP班高清課程 馬上點擊進入免費試聽>>

包含:會計實務+經濟法基礎2科:(精講+沖刺+習題+考點預測+真題班+無紙化機考:2套押題)不過2015年免費重學

贈送:課后習題+章節練習+課件下載+在線模考+講師答疑+講義下載

報名咨詢:4000-800-233