/企業所得稅部分/

1、企業所得稅納稅人和征稅對象:居民企業和非居民企業的區分——與之對應的征收對象。

【真題再現】

(2015年單選題)根據企業所得稅法律制度的規定,下列各項中,屬于非居民企業的是(??)。

A、依照外國法律成立,實際管理機構在境內的甲公司

B、依照中國法律成立,在境外設立機構、場所的乙公司

C、依照外國法律成立且實際管理機構在境外,但在境內設立機構、場所的丙公司

D、依照中國法律成立,實際管理機構在境內的丁公司

2、所得來源地的確定(下表來自MR.H精講班)【要看著表格的左邊,能把右邊對應回答出來】

所得形式 | 所得來源地 |

銷售貨物所得 | 交易活動發生地 |

提供勞務所得 | 勞務發生地 |

轉讓財產所得 | 不動產轉讓所得按照不動產所在地確定;動產轉讓所得按照轉讓動產的企業或者機構、場所所在地確定;權益性投資資產轉讓所得按照被投資企業所在地確定 |

股息、紅利等權益性投資所得 | 分配所得的企業所在地 |

利息所得、租金所得、特許權使用費所得 | 負擔、支付所得的企業或者機構、場所所在地確定,或者按照負擔、支付所得的個人的住所地 |

【真題再現】

(2018年多選題)根據企業所得稅法律制度的規定,下列關于確定所得來源地的表述,正確的有(??)。

A、提供勞務所得,按照勞務發生地確定

B、銷售貨物所得,按照交易活動發生地確定

C、不動產轉讓所得,按照轉讓不動產的企業所在地確定

D、股息所得,按照分配股息的企業所在地確定

3、不同銷售方式下收入的確認時點:

方式 | 收入的確認 |

分期收款方式銷售貨物 | 合同約定 |

企業受托加工制造大型機械設備、船舶、飛機,以及從事建筑、安裝、裝配工程業務或者提供其他勞務等,持續時間超12個月的 | 按照完工進度或者完成的工作量 |

采取產品分成方式取得收入 | 按照分得產品的日期 |

托收承付 | 在辦妥托收手續時確認收入 |

預收款方式 | 在發出商品時確認收入 |

需要安裝和檢驗的 | 在購買方接受商品以及安裝和檢驗完畢時確認收入,如果安裝程序比較簡單,可在發出商品時確認收入 |

支付手續費方式委托代銷的 | 在收到代銷清單時確認收入 |

提供勞務收入 | 各個納稅期末,提供勞務交易的結果能夠可靠估計的,應采用完工進度(百分比)法確認提供勞務收入 |

轉讓財產收入 | 從財產受讓方已收or應收的合同or協議價款確認收入 |

股息、紅利等權益性投資收益 | 按被投資方作出利潤分配決定的日期確認收入 |

利息收入 | 按合同約定的債務人應付利息的日期確認收入 |

租金收入 | 按合同約定的承租人應付租金的日期確認收入。如果交易合同或協議中規定的租賃期限跨年度,且租金提前一次性支付的,出租人可對上述已確認的收入,在租賃期內,分期均勻計入相關年度收入。 |

特許權使用費收入 | 按合同約定的特許權使用人應付特許權使用費的日期確認收入 |

接受捐贈收入 | 在實際收到捐贈資產的日期確認收入 |

【真題再現】

(2016年單選題)以下符合《企業所得稅法》確認收入實現時間的是( )。

A、銷售商品采用托收承付方式的,在收到貨款時確認收入

B、銷售商品需要安裝和檢驗的,在銷售合同簽訂時確認收入

C、銷售商品采用支付手續費方式委托代銷的,在發出代銷商品時確認收入

D、銷售商品采用預收款方式的,在發出商品時確認收入

4、不征稅收入和免稅收入:不征收≠免稅(要區分開來),幾乎年年考查,要能背下來。

5、企業所得稅的扣除標準(重中之重:①職工福利費、工會經費和職工教育經費;②社會保險費;③公益性捐贈;④業務招待費;⑤廣告費和業務宣傳費)。

【真題再現】

1、(2014年單選題)2013 年甲企業取得銷售收入 3000 萬元,廣告費支出 400 萬元;上一年度結轉廣告費 60 萬元。已知,甲企業發生廣告費可以按照當年銷售收入的15%在企業所得稅前扣除,超過部分準予在以后納稅年度結轉扣除。根據企業所得稅法律制度的規定,甲企業2013年準予扣除的廣告費是( )萬元。

A、460

B、510

C、450

D、340

2、(2013年多選題)甲企業2012年利潤總額為2000萬元,工資薪金支出為1500萬元,已知在計算企業所得稅應納稅所得額時,公益性捐贈支出、職工福利費支出、職工教育經費支出的扣除比例分別不超過12%、14%和8%,下列支出中,允許在計算2012年企業所得稅應納稅額所得額時全額扣除的有( )。

A、公益性捐贈支出200萬元

B、職工福利支出160萬元

C、職工教育經費支出40萬元

D、2012年7月至2013年6月期間的廠房租金支出50萬元

6、計算企業所得稅時,★★★不得扣除的項目。(看到考題表述,能判斷對或錯即可;通過MR.H對來龍去脈的解讀,理解記憶)

7、資產的稅務處理——①不得計算折舊扣除的固定資產(計算方法、最低年限);②不得攤銷扣除的無形資產;③長期待攤費用(大修理的含義)。

【真題再現】

(2013年單選題)根據企業所得稅法律制度的規定,下列固定資產中,在計算企業所得稅應納所得額時準予扣除折舊費的是( )。

A、未投入使用的房屋

B、以經營租賃方式租入的固定資產

C、未投入使用的機器設備

D、以融資租賃方式租出的固定資產

8、企業所得稅稅收優惠:

①減半征收的情形

②三免三減半——從事國家重點扶持的公共基礎設施項目投資經營的所得;從事符合條件的環境保護、節能節水項目的所得

③符合條件的技術轉讓所得: 所得不超過500萬元的部分免征;超過500萬元的部分減半

④加計扣除

⑤創投企業稅收優惠:一個是年數(2年)、一個是百分比(70%)

/個人所得稅/

1、居民納稅人和非居民納稅人的區分+納稅義務:住所or一個納稅年度內在中國境內居住累計滿183天

2、綜合所得的征稅范圍:

(1)工資、薪金所得:包括哪些項目不屬于工資、薪金性質;“工資、薪金所得”和“勞務報酬所得”的區分

【例子對比】

A、工資、薪金所得 :演員從其所屬單位領取工資、教師從學校領取工資;

B、勞務報酬 :演員“走穴”演出;教師自行舉辦學習班、培訓班等收入。

(2)勞務報酬所得:特點是非雇傭關系,獨立性勞務。比如說:個人兼職取得的收入、律師以個人名義再聘請其他人員為其工作而支付的報酬

(3)稿酬所得:關鍵詞是“出版”+“發表”。

【注意】作者去世后,財產繼承人取得的遺作稿酬,也應征收個人所得稅。

(4)特許權使用費所得:掌握書本舉例

①作者將自己的文字作品手稿原件或復印件公開拍賣(競價)取得的所得

②個人取得特許權的經濟賠償收入

③編劇從電視劇的制作單位取得的劇本使用費

【真題再現】

1、(2016年單選題)根據個人所得稅法律制度的規定,下列各項中,不屬于工資、薪金性質的補貼、津貼的是( )。

A、工齡補貼

B、加班補貼

C、差旅費津貼

D、崗位津貼

2、(2010年多選題)根據個人所得稅法律制度的規定,下列個人所得中,應按“勞務報酬所得”項目征收個人所得稅的有( )

A、會計系甲教授自己舉辦初級會計培訓班取得的收入

B、某公司乙高管從大學取得的講課費

C、某設計院丙設計師從裝修公司取得的設計費

D、編劇丁從電視劇制作單位取得的劇本使用費

3、專項附加扣除:6項專項附加扣除的扣除范圍(需要滿足什么條件)、扣除標準(可以扣多少)以及扣除辦法(哪方扣)

4、財產租賃所得的稅額計算:是“-800”還是“打八折”

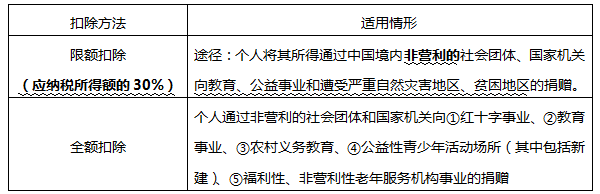

5、個稅中捐贈的稅務處理

6、【易錯易混點】

(1) 出租汽車經營單位對出租車駕駛員采取單車承包或承租方式運營,出租車駕駛員從事客貨營運取得的收入,按“工資、薪金所得”項目征稅。

(2) 出租車屬于個人所有,但掛靠出租汽車經營單位或企事業單位,駕駛員向掛靠單位納管理費的,或出租汽車經營單位將出租車所有權轉移給駕駛員的,出租車駕駛員從客貨運營取得的收人,比照“經營所得”項目征稅。

7、【掌握程度:中】有哪些項目是屬于免征個人所得稅的。

【真題再現】

1、(2012年多選題)根據個人所得稅法律制度的規定,下列所得中,免予繳納個人所得稅的有( )。

A、保險賠款

B、勞動分紅

C、退休工資

D、軍人轉業費

2、(2016年多選題)根據個人所得稅法律制度的規定,下列所得中,屬于免稅項目的有( )。

A、保險賠款

B、軍人轉業費

C、國債利息

D、退休人員再任職取得的收入

不懂制定學習計劃?無法提煉教材考點?不妨跟隨講師學習,233網校初級會計通關課程,面對面與講師交流,趕緊來看>>

溫馨提示:文章由作者233網校-chenyayu獨立創作完成,未經著作權人同意禁止轉載。