1、訴訟時效中止:在訴訟時效期間的最后6個月內,因不可抗力或者其他障礙致使權利人不能行使請求權的,訴訟時效期間暫時停止計算。無論中止多長時間,一律從中止原因消除之日起,補滿6個月。

2、訴訟時效期間的種類

3、訴訟時效中斷:在訴訟時效期間,當事人提起訴訟、當事人一方提出要求或者同意履行義務,而使已經過的時效期間全歸于無效。訴訟時效從中斷時起,訴訟時效期間重新計算。

4、民事訴訟的判決和執行:當事人不服地方人民法院第一審判決的,有權在判決書送達之日起15日內向上一級人民法院提起上訴。

5、行政復議申請和受理:公民、法人或者其他組織認為具體行政行為侵犯其合法權益的,可以自知道該具體行政行為之日起60日內提出行政復議申請;但是法律規定的申請期限超過60日的除外。因不可抗力或者其他正當理由耽誤法定申請期限的,申請期限自障礙消除之日起繼續計算。

6、行政復議決定書一經送達,即發生法律效力。

7、行政復議機關應當自受理申請之日起60日內作出行政復議決定;但是法律規定的行政復議期限少于60日的除外。滿足條件可以適當,但延長期限最多不得超過30日。

8、公民、法人或者其他組織直接向人民法院提起訴訟的,應當自知道或者應當知道作出行政行為之日起6月內提出。法律另有規定的除外。

【注意】

(1)因不動產提起訴訟的案件自行政行為作出之日起超過20年;其他案件自行政行為作出之日起超過5年訴訟的,法院不予受理。

(2)公民、法人或者其他組織申請行政機關履行保護其人身權、財產權等合法權益的法定職責,行政機關在接到申請之日起2個月內不履行的,公民、法人或者其他組織可以向人民法院提起訴訟;法律、法規對行政機關履行職責的期限另有規定的,從其規定。但公民、法人或其他組織在緊急情況下不受前述2個月的限制。

9、公民、法人或者其他組織因不可抗力或者其他不屬于其自身的原因耽誤起訴期限的,被耽誤的時間不計算在起訴期限內。公民、法人或者其他組織因上述情形以外的其他特殊情況耽誤起訴期限的,在障礙消除后10日內,可以申請延長期限,是否準許由法院決定。

10、當事人不服人民法院第一審判決的,有權在判決書送達之日起15日內向上一級人民法院提起上訴。當事人不服人民法院第一審裁定的,有權在裁定書送達之日起10日內向上一級人民法院提起上訴。

11、管制:對犯罪分子不實行關押,但是限制其一定的自由,交由公安機關管束和監督的刑罰方法。期限為3個月以上2年以下。(管制:32)

12、拘役:剝奪犯罪分子短期的人身自由的刑罰方法,就近拘禁并強制勞動的刑罰。期限為1個月以上6個月以下。(拘役:16)

13、有期徒刑:剝奪犯罪分子一定期限的人身自由,實行勞動改造的刑罰方法。除特殊情況外,有期徒刑的期限為6個月以上15年以下。(有期:615)

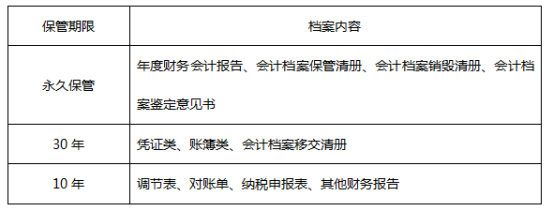

14、“國”字頭企業:至少每年一次向本企業的職工代表大會公布財務會計報告。

15、在會計年度終了后,會計檔案可由單位會計管理機構臨時保管1年,再移交單位檔案管理機構保管。因工作需要確需推遲移交的,應當經單位檔案管理機構同意。單位會計管理機構臨時保管會計檔案最長不超過3年。

16、會計檔案保管期限

17、會計機構負責人或會計主管人員,是在一個單位內具體負責會計工作的中層領導人員。擔任單位會計機構負責人(會計主管人員)的,應當具備會計師以上專業技術職務資格或者從事會計工作3年以上經歷。

18、因偽造、變造會計憑證、會計賬簿,編制虛假財務會計報告,隱匿或者故意銷毀依法應當保存的會計憑證、會計賬簿、財務會計報告,尚不構成犯罪的,5年內不得從事會計工作。

19、會計人員具有違反國家統一的會計制度的一般違法行為,情節嚴重的,5年內不得從事會計工作。

【小tip】和違反會計法律制度的法律責任相關的:若涉及不得從事會計工作,都是五年不得。

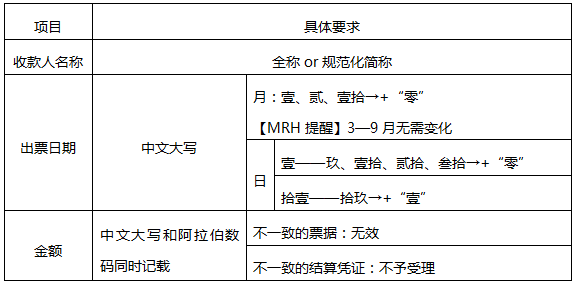

20、時間填寫考點——填寫票據和結算憑證的要求

21、存款人更改名稱,但不改變開戶銀行及賬號的,應于5個工作日內向開戶銀行提出

銀行結算賬戶的變更申請,并出具有關部門的證明文件。單位的法定代表人或主要負責人、住址以及其他開戶資料發生變更時,應于5個工作日內書面通知開戶銀行并提供有關證明。

22、有下列情形之一的,存款人應向開戶銀行提出撤銷申請:

①被撤并、解散、宣告破產或關閉的;

②注銷、被吊銷營業執照的;

③因遷址需要變更開戶銀行的;

④其他原因需要撤銷銀行結算賬戶的。

【注意】

(1)存款人有以上第①項、第②項情形的,應于5個工作日內向開戶銀行提出撤銷銀行結算賬戶的申請。若超過5個工作日未申請撤銷,銀行有權停止其賬戶對外支付。

(2)③④情形撤銷其原基本存款賬戶后,10日內可以重新開立。

【注意】對于應撤銷而未辦理銷戶手續的單位銀行結算賬戶,銀行通知該單位銀行結算賬戶的存款人自發出通知之日起30日內辦理銷戶手續,逾期視同自愿銷戶,未劃轉款項列入久懸未取專戶管理。

23、臨時存款賬戶有效期限最長不得超過2年。

24、付款人or代理付款人自收到掛失止付通知書之日起12日內沒有收到法院止付通知書的,自第13日起,不再承擔止付責任。

25、失票人應當在通知掛失止付后的3日內,依法向票據支付地人民法院申請公示催告。

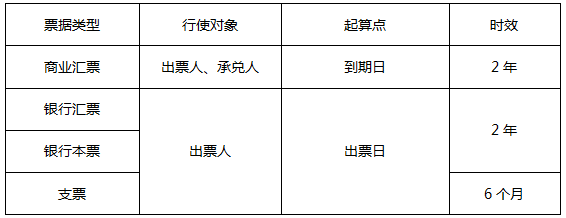

26、票據權利時效

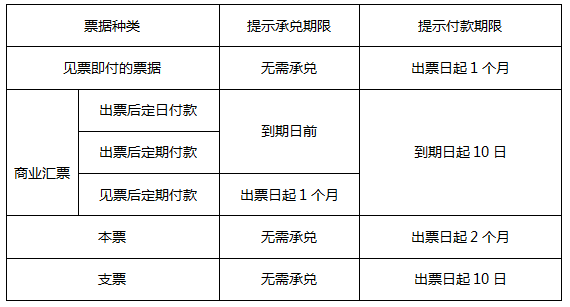

27、票據提示付款

【注意】提示付款的,付款人必須當日足額付款。

28、行使追索權,自被拒絕承兌或者被拒絕付款之日起,時效是6個月;行使再追索權,自清償日或者被提起訴訟之日起,時效是3個月。

【注意】追索權行使的前提:獲得拒絕付款證明或退票理由書等有關證明。

29、貼現利息=票面金額×年貼現率/360×貼現期(貼現日至匯票到期前1日)

【注意】承兌人在異地的,貼現的期限以及貼現利息的計算應另加3天的劃款日期

30、對于未記載相關票據行為日期的推定:①未記載背書日期——票據到期日前;②未記載承兌日期——收到之日起 3 日內最后一日;③未記載保證日期——出票日期。

31、對于持卡人因死亡等原因而需辦理的注銷和清戶,發卡行受理注銷申請之日起45日后,被注銷信用卡賬戶方能清戶。

32、調整信用卡利率的,應至少提前45個自然日按照約定方式通知持卡人。持卡人有權在新利率標準生效前選擇銷戶并按已簽訂的協議償還相關款項。

33、委托收款的付款程序:

(1)以銀行為付款人:當日主動支付

(2)以單位為付款人:銀行通知,并轉交有關債務證明,付款人接到通知當日付款

【注意】

①付款人接到通知日的次日起3日內未通知銀行付款的,視為同意付款

②付款人存款賬戶不足支付的,應通過被委托銀行向收款人發出未付款項通知書

(3)拒絕付款:自收到委托收款及債務證明的次日起3日內出具拒絕證明,連同有關債務證明、憑證寄給被委托銀行,轉交收款人or送交開戶銀行

34、①即期信用證:開證行應在收到相符單據次日起5個營業日內付款。②遠期信用證:開證行應在收到相符單據次日起5個營業日內確認到期付款,并在到期日付款。(付款期限最長不超過1年)

35、單張記名的預付卡:可掛失,可贖回,不得設置有效期。單張不記名的預付卡:不掛失,不贖回,有效期≥3年。

36、包裝物押金增值稅銷售額的處理

(1)啤酒、黃酒、非酒類貨物:區分是否逾期;區分是否超過12個月

①1年內:未逾期的單獨記賬核算,不并入銷售額;已逾期的并入銷售。

②超1年:并入銷售。

(2)啤酒、黃酒以外的其他酒類:收到時就計入銷售額

37、自2019年4月1日起,增值稅一般納稅人取得不動產或者不動產在建工程的進項稅額不再分2年抵扣。此前按照規定尚未抵扣完畢的待抵扣進項稅額,可自2019年4月稅款所屬期起從銷項稅額中抵扣。

38、不得抵扣且未抵扣進項稅額的固定資產、無形資產、不動產,發生用途改變,用于允許抵扣進項稅額的應稅項目,可在用途改變的次月進行抵扣。

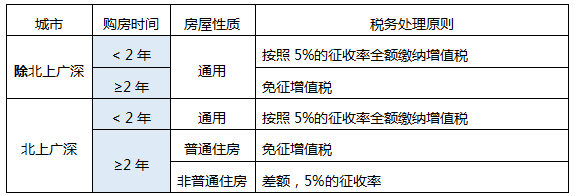

39、個人銷售住房的稅收優惠

40、自2019年1月1日至2021年12月31日,增值稅小規模納稅人發生增值稅應稅銷售行為,合計月銷售額未超過10萬元的,免征增值稅。其中,以1個季度為納稅期限的增值稅小規模納稅人,季度銷售額未超過30萬元的,免征增值稅。

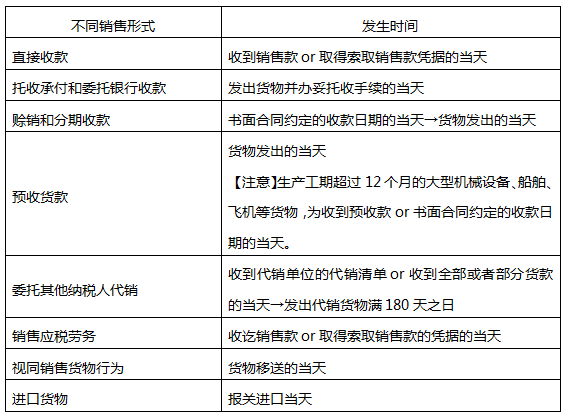

41、增值稅納稅義務發生時間

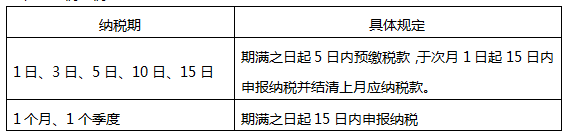

42、增值稅納稅期限

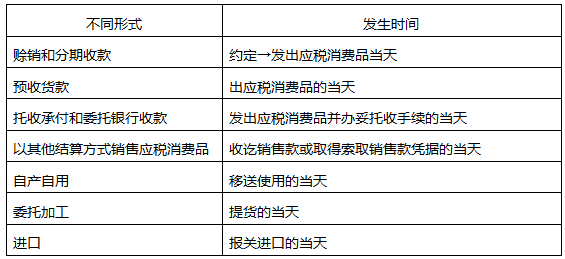

43、消費稅納稅義務發生時間

初級會計考試在即,233網校講師傾力打造臨考逆襲通關班上線!直播詳析考試重難點,直擊得分密鑰,助力你初會考試輕松70+!點擊試聽>>

溫馨提示:文章由作者233網校-chenyayu獨立創作完成,未經著作權人同意禁止轉載。