2017年初級會計職稱考試《初級會計實務》知識點預習>>第三章 所有者權益

知識點:利潤分配的核算

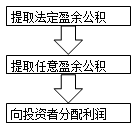

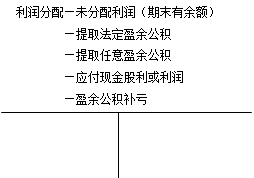

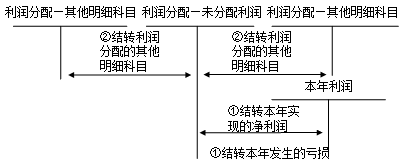

可供分配的利潤,按下列順序分配:

(1)年度終了,企業應將全年實現的凈利潤進行結轉:

借:本年利潤(凈利潤)

貸:利潤分配—未分配利潤

凈虧損,反之。

(2)結轉利潤分配其他明細科目余額至未分配利潤:

借:利潤分配—未分配利潤

貸:利潤分配—提取盈余公積等其他明細科目

未分配利潤核算如下圖所示:

2017年初級會計職稱考試《初級會計實務》知識點預習>>第三章 所有者權益

知識點:利潤分配的核算

可供分配的利潤,按下列順序分配:

(1)年度終了,企業應將全年實現的凈利潤進行結轉:

借:本年利潤(凈利潤)

貸:利潤分配—未分配利潤

凈虧損,反之。

(2)結轉利潤分配其他明細科目余額至未分配利潤:

借:利潤分配—未分配利潤

貸:利潤分配—提取盈余公積等其他明細科目

未分配利潤核算如下圖所示:

莊欣1月7日19:30

1689人已預約

立即預約MR.H1月7日17:30

1456人已預約

立即預約

下載APP看直播