50、 甲有限責任公司(以下簡稱甲公司)為增值稅一般納稅人。2012年1月1日所有者權(quán)益總額為10000萬元,其中實收資本6000萬元,資本公積2000萬元,盈余公積200萬元,未分配利潤1800萬元,按10%提取法定盈余公積。2012年度甲公司發(fā)生如下經(jīng)濟業(yè)務(wù):

(1)經(jīng)批準,甲公司接受乙公司投入一批庫存商品,合同約定的價值為4000萬元(與公允價值相符),增值稅稅額為680萬元;同時甲公司增加實收資本2000萬元,相關(guān)法律手續(xù)已辦妥。

(2)出售一臺設(shè)備,售價100萬元,增值稅稅額為17萬元,款項存入銀行。該設(shè)備實際成本120萬元,累計折舊額30萬元,未計提減值準備。

(3)甲公司持有丙公司30%的股份,對B公司具有重大影響。丙公司可供出售金融資產(chǎn)的公允價值凈增加500萬元,不考慮相關(guān)稅費。

(4)交易性金融資產(chǎn)公允價值上升100萬元。

(5)攤銷遞延收益80萬元(計入營業(yè)外收入)。

(6)年末某研發(fā)項目完成并形成無形資產(chǎn),該項目研發(fā)支出資本化金額為300萬元。

(7)除上述經(jīng)濟業(yè)務(wù)外,甲公司當年其他業(yè)務(wù)共實現(xiàn)營業(yè)收入20000萬元,發(fā)生營業(yè)成本16000萬元、營業(yè)稅金及附加800萬元、銷售費用200萬元、管理費用400萬元、財務(wù)費用100萬元。

(8)本年計入所得稅費用的遞延所得稅負債貸方發(fā)生額為25萬元。

按稅法規(guī)定當年準予稅前扣除的職工福利費150萬元,實際發(fā)生并計入當年利潤總額的職工福利費160萬元;公允價值變動損益不得計入應(yīng)納稅所得額,除此之外,不存在其他納稅調(diào)整項目,也未發(fā)生遞延所得稅。所得稅稅率為25%。

要求:根據(jù)上述資料,不考慮其他因素,分析回答50-67小題。(金額單位用萬元表示)

根據(jù)資料(1),下列說法或會計處理正確的是( )。

A.投資者投入的資金大于其在注冊資本中享有的份額的差額計入營業(yè)外收入

B.投資者投入的資金大于其在注冊資本中享有的份額的差額計入資本公積

C.會計分錄是:

借:庫存商品 4000

應(yīng)交稅費——應(yīng)交增值稅(進項稅額) 680

貸:實收資本 2000

資本公積——資本溢價 2680

D.借:庫存商品 4680

貸:實收資本 2000

資本公積——資本溢價 2680

51、 根據(jù)資料(2),下列說法或會計處理正確的是( )。

A.出售設(shè)備應(yīng)通過“固定資產(chǎn)清理”科目核算

B.結(jié)轉(zhuǎn)出售固定資產(chǎn)賬面價值

借:固定資產(chǎn)清理 90

累計折舊 30

貸:固定資產(chǎn) 120

C.收取價款和增值稅

借:銀行存款 117

貸:固定資產(chǎn)清理 100

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額) 17

D.結(jié)轉(zhuǎn)凈損益

借:固定資產(chǎn)清理 10

貸:營業(yè)外收入 10

52、 根據(jù)資料(3),下列說法或會計處理正確的是( )。

A.對丙公司投資應(yīng)采用權(quán)益法核算

B.對丙公司投資應(yīng)采用成本法核算

C.會計分錄是:

借:長期股權(quán)投資——其他權(quán)益變動 150

貸:資本公積——其他資本公積 150

D.會計分錄是

借:長期股權(quán)投資——損益調(diào)整 150

貸:投資收益 150

53、 根據(jù)資料(4)至資料(6),下列各項中,會計處理正確的是( )。

A.收到與資產(chǎn)相關(guān)的政府補助直接計入營業(yè)外收入

B.資料(4)的會計分錄是:

借:交易性金融資產(chǎn)——公允價值變動 100

貸:公允價值變動損益 100

C.資料(5)的會計分錄是:

借:遞延收益 80

貸:營業(yè)外收入 80

D.資料(6)的會計分錄是:

借:無形資產(chǎn) 300

貸:研發(fā)支出——資本化支出 300

54、 根據(jù)根據(jù)上述資料,下列各項中,會計處理正確的是( )。

A.2012年利潤總額為2690萬元

B.2012年應(yīng)交所得稅為650萬元

C.2012年所得稅費用為650萬元

D.2012年提取法定盈余公積為204萬元

55、 2012年12月31日,下列所有者權(quán)益項目中,金額正確的是( )。

A.實收資為8000萬元

B.資本公積為4830萬元

C.盈余公積為404萬元

D.未分配利潤為3611萬元

56、 乙公司屬于工業(yè)企業(yè),為增值稅一般納稅人,適用17%的增值稅稅率,存貨售價中不含增值稅。商品銷售時,同時結(jié)轉(zhuǎn)成本。本年利潤采用表結(jié)法結(jié)轉(zhuǎn)。

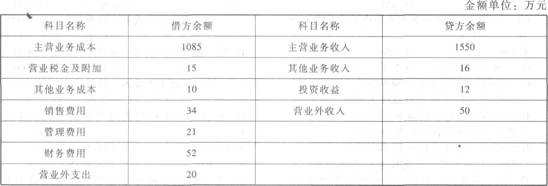

2012年11月30日損益類有關(guān)科目的余額如下表所示:

2012年12月乙公司發(fā)生如下經(jīng)濟業(yè)務(wù):

(1)銷售商品一批,增值稅專用發(fā)票上注明的售價50萬元,增值稅8.5萬元,款項已收到并存入銀行。該批商品的實際成本為37.5萬元。

(2)分配本月應(yīng)付職工工資174萬元,其中生產(chǎn)工人工資120萬元,車間管理人員工資10萬元,廠部管理人員工資14萬元,銷售人員工資30萬元。

(3)將扣除代扣代交個人所得稅5萬元后的職工薪酬支付給職工。

(4)將一項長期股權(quán)投資對外轉(zhuǎn)讓,收到款項210萬元存入銀行。該投資系2011年1月10日取得,取得時成本為200萬元,采用成本法核算。

(5)本月攤銷自用無形資產(chǎn)成本64萬元。

(6)本月主營業(yè)務(wù)應(yīng)交城市維護建設(shè)稅5萬元、教育費附加0.5萬元。

(8)可共出售金融資產(chǎn)公允價值上升100萬元。

(7)該公司適用所得稅稅率為25%。假定該公司本年無納稅調(diào)整事項。

要求:根據(jù)上述資料,不考慮其他因素,回答56-73小題。(答案中的金額單位用萬元表示)

關(guān)于結(jié)轉(zhuǎn)本年利潤的方法及會計處理,下列說法中正確的是( )

A.表結(jié)法下,個損益類科目每月月末只需結(jié)計出本月發(fā)生額的月末累計余額,不結(jié)轉(zhuǎn)到“本年利潤”科目,只有在年末時才將全年累計余額結(jié)轉(zhuǎn)入“本年利潤”科目。

B.賬結(jié)法下,個損益類科目每月月末只需結(jié)計出本月發(fā)生額的月末累計余額,不結(jié)轉(zhuǎn)到“本年利潤”科目

C.賬結(jié)法下,每月月末均需編制轉(zhuǎn)賬憑證,將在賬上結(jié)計出的個損益類科目的余額結(jié)轉(zhuǎn)入“本年利潤”科目,同時將“本年利潤”科目的金額轉(zhuǎn)入“利潤分配——未分配利潤”科目。

D.賬結(jié)法下,每月月末均需編制轉(zhuǎn)賬憑證,將在賬上結(jié)計出的個損益類科目的余額結(jié)轉(zhuǎn)入“本年利潤”科目,年度終了,將“本年利潤”科目的金額轉(zhuǎn)入“利潤分配——未分配利潤”科目

57、 關(guān)于可供出售金融資產(chǎn)的核算,下列說法中正確的是( )。

A.取得時發(fā)生的相關(guān)費用計入初始成本

B.持有期間被投資單位宣告分配的現(xiàn)金股利沖減投資成本

C.期末按照公允價值計量,公允價值變動計入公允價值變動損益

D.期末按照公允價值計量,公允價值上升計入資本公積

58、 乙公司2012年度利潤表中應(yīng)確認的營業(yè)收入為( )萬元。

A.50

B.1566

C.1600

D.1616

59、 乙公司2012年度利潤表中應(yīng)確認的營業(yè)利潤為( )萬元。

A.361

B.-91

C.270

D.300