A.8月份材料成本差異率為-2%

B.8月31日結存材料的計劃成本為35萬元

C.8月31日結存材料的實際成本為34.3萬元

D.8月份發出材料的實際成本為117.6萬元

61、 關于乙產品成本核算,下列各項中,會計處理正確的是( )。

A.乙產品月末在產品約當產量為17件

B.乙產品月末在產品約當產量為11件

C.乙產品完工產品成本為158.4萬元

D.乙產品完工產品成本為163.67萬元

62、 長江公司屬于工業企業,為增值稅一般納稅人,適用17%的增值稅稅率。售價中不含增值稅。商品銷售時,同時結轉成本。本年利潤采用表結法結轉。

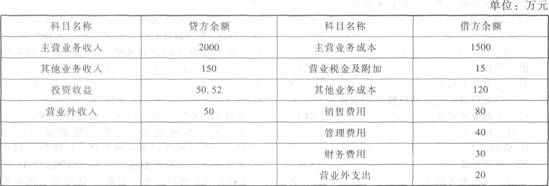

2012年11月30日損益類有關科目的余額如下表所示:

2012年12月份長江公司發生如下經濟業務:

(1)1日,銷售商品一批,增值稅專用發票上注明的售價為300萬元。增值稅稅額為51萬元。為了及時收回貨款給予對方現金折扣為2/

10,1/20,n/30,假定計算現金折扣時考慮增值稅。該批商品的實際成本為240萬元。

(2)3日,銷售材料一批,增值稅專用發票上注明的售價為20萬元,增值稅稅額為3.4萬

元,收回貨款存入銀行。該批材料的實際成本為18萬元。

(3)8日,收到本月1日銷售商品的貨款存入銀行。

(4)本月發生應付職工薪酬165萬元,其中生產工人薪酬120萬元,行政管理人員薪酬15萬元.銷售人員薪酬30萬元。

(5)本月攤銷管理部門自用無形資產成本50萬元。

(6)本月主營業務應交城市維護建設稅5萬元、教育費附加0.5萬元。

(7)12月31日交易性金融資產的公允價值變動增加100萬元。

(8)12月3日購入A公司股票100萬股作為可供出售金融資產,每股購入價為10元,另支付相關費用2萬元,12月31日A公司股票每股收盤價為9元(正常公允價值變動)。

(9)該公司適用的企業所得稅稅率為25%,2012年應納稅所得額為800萬元,遞延所得稅負債貸方發生額為25萬元(對應所得稅費用),遞延所得稅資產的借方發生額為25.5萬元(對應資本公積),假定不考慮其他交易和事項。

要求:根據上述資料,不考慮其他因素,分析回答62-79小題。(答案中金額單位用萬元表示)

下列說法中正確的是( )。

A.銷售商品取得的收入通過“主營業務收入”科目核算

B.銷售材料取得的收入通過“其他業務收入”科目核算

C.利潤表中的“營業收入”項目包括主營業務收入和其他業務收入

D.利潤表中的“營業收入”項目包括主營業務收入、其他業務收入和營業外收入

63、 根據資料(1)至資料(3),下列分錄中正確的是( )。

A.資料(1):

借:應收票據351

貸:主營業務收入 300

應交稅費——應交增值稅(銷項稅額) 51

借:主營業務成本 240

貸:庫存商品 240

B.資料(2):

借:銀行存款 23.4

貸:其他業務收入 20

應交稅費——應交增值稅(銷項稅額) 3.4

借:其他業務成本 18

貸:原材料 18

C.資料(3):

借:銀行存款 343.98

財務費用 7.02

貸:應收賬款 351

D.資料(3):

借:銀行存款 345

財務費用 6

貸:應收賬款 351

64、 根據資料(4)至資料(7),下列分錄中正確的是( )。

A.資料(4):

借:生產成本 120

管理費用 15

銷售費用 30

貸:應付職工薪酬 165

B.資料(5):

借:管理費用 50

貸:累計攤銷 50

C.資料(6):

借:管理費用 5.5

貸:應交稅費——應交城市維護建設稅 5

——應交教育費附加 0.5

D.資料(7):

借:交易性金融資產——公允價值變動 100

貸:公允價值變動損益 100

65、 下列利潤表項目中,金額計算正確的是( )。

A.營業收入為2470萬元

B.營業利潤為470萬元

C.利潤總額為500萬元

D.凈利潤為300萬元

66、根據資料(8),下列說法中正確的有( )。

A.取得可供出售金融資產發生的相關費用應計入投資收益

B.取得可供出售金融資產發生的相關費用計入初始成本

C.期末可供出售金融資產賬面價值為900萬元

D.可供出售金融資產公允價值變動計入投資收益

67、根據資料(8),其他綜合收益項目填列金額為( )萬元。

A.-102

B.102

C.76.5

D.-76.5