50、 2013年7月1日,甲事業單位以銀行存款購入5年期國債200000元,年利率為5%,按年分期付息,到期還本,付息日為每年7月1日,最后一年償還本金并付最后一次利息。

要求:根據上述資料,不考慮其他因素,分析回答下列第50-67題。

關于事業單位長期投資的取得,下列說法中正確的是( )。

A.以貨幣資金取得的長期投資,按照實際支付的全部價款(包括購買價款以及稅金、手續費等相關稅費)作為投資成本

B.以非現金資產取得的長期投資,按照非現金資產的評估價值加上相關稅費作為投資成本

C.以非現金資產取得的長期投資,按照非現金資產的原賬面價值加上相關稅費作為投資成本

D.長期投資增加時,應當相應增加非流動資產基金——長期投資

51、 關于事業單位長期投資持有期間的會計處理,下列說法中正確的是( )。

A.在持有期間應采用成本法核算,除非追加(或收回)投資,其賬面價值一直保持不變

B.在持有期間視情況不同分別采用成本法核算或權益法核算

C.收到利潤或者利息時,應確認其他收入

D.收到利潤或者利息時,應增加非流動資產基金——長期投資

52、 關于事業單位長期投資的處置,下列說法中正確的是( )。

A.事業單位對外轉讓或到期收回長期債券投資時,應將實際收到的金額與投資成本之間的差額計入其他收入,并相應減少非流動資產基金——長期投資

B.事業單位對外轉讓或到期收回長期債券投資時,應將實際收到的金額與投資成本之間的差額計入其他收入,不減少非流動資產基金

C.事業單位轉讓或核銷長期債券投資時,應將長期投資轉入待處置資產損溢

D.事業單位轉讓或核銷長期債券投資時,應將實際收到的金額與投資成本之間的差額計入其他收入,并相應減少非流動資產基金——長期投資

53、下列分錄中正確的是( )。

A.2013年7月1日購入國債:

借:長期投資 200000

貸:銀行存款 200000

同時,

借:事業基金 200000

貸:非流動資產基金——長期投資 200000

B.2014年—2017年,每年7月1日收到利息時:

借:銀行存款 10000

貸:其他收入——投資收益 10000

C.2018年7月1日,收回債券本息:

借:銀行存款 210000

貸:長期投資 200000

其他收入——投資收益 10000

同時,

借:非流動資產基金——長期投資 200000

貸:事業基金 200000

D.2018年7月1日,收回債券本息:

借:銀行存款 210000

貸:長期投資 200000

其他收入——投資收益 10000

54、 2013年7月1日,甲事業單位以銀行存款購入5年期國債200000元,年利率為5%,按年分期付息,到期還本,付息日為每年7月1日,最后一年償還本金并付最后一次利息。

要求:根據上述資料,不考慮其他因素,分析回答下列第54-71題。

關于事業單位長期投資的取得,下列說法中正確的是( )。

A.以貨幣資金取得的長期投資,按照實際支付的全部價款(包括購買價款以及稅金、手續費等相關稅費)作為投資成本

B.以非現金資產取得的長期投資,按照非現金資產的評估價值加上相關稅費作為投資成本

C.以非現金資產取得的長期投資,按照非現金資產的原賬面價值加上相關稅費作為投資成本

D.長期投資增加時,應當相應增加非流動資產基金一長期投資

55、 關于事業單位長期投資持有期間的會計處理,下列說法中正確的是( )。

A.在持有期間應采用成本法核算,除非追加(或收回)投資,其賬面價值一直保持不變

B.在持有期間視情況不同分別采用成本法核算或權益法核算

C.收到利潤或者利息時,應確認其他收人

D.收到利潤或者利息時,應增加非流動資產基金一長期投資

56、 關于事業單位長期投資的處置,下列說法中正確的是( )。

A.事業單位對外轉讓或到期收回長期債券投資時,應將實際收到的金額與投資成本之間的差

額計人其他收入,并相應減少非流動資產基金一長期投資

B.事業單位對外轉讓或到期收回長期債券投資時,應將實際收到的金額與投資成本之間的差

額計人其他收入,不減少非流動資產基金

C.事業單位轉讓或核銷長期債券投資時,應將長期投資轉入待處置資產損溢

D.事業單位轉讓:或核銷長期債券投資時,應將實際收到的金額與投資成本之間的差額計入其

他收入,并相應減少非流動資產基金一長期投資

57、 下列分錄中正確的是( )。

A.2013年7月1日購入國債:

借:長期投資 200000

貨:銀行存款 200000同時,

借:事業基金 200000

貸:非流動資產基金一長期投資. 200000

B.2014年~2017年,每年7月1日收到利息時:

借:銀行存款 l0000

貨:其他收入一投資收益 10000

C.2018年7月1日,收回債券本息:

借:銀行存款 210000

貸:長期投資 200000

其他收入一投資收益 10000同時,

借:非流動資產基金一長期投資 200000

貸:事業基金 200000

D.2018年7月1日,收回債券本息:

借:銀行存款 210000

貸:長期投資 200000

其他收入一投資收益 10000

58、 某公司生產A、B、C、D四種產品,各種產品本月成本資料如下:

(1)A產品成本資料如下:

單位:元

本月完工產品數量為800件,原材料費用定額每件產品100元,工時定額每件產品2小時。月末在產品數量為200件,原材料費用定額每件產品100元,工時定額每件產品1小時。

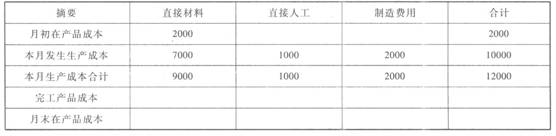

(2)B產品成本資料:

單位:元

本月B產品完工800件,月末在產品200件。

(3)C產品成本資料:

單位:元

本月C產品完工800件,月末在產品200件。

(4)D產品成本資料:

單位:元

原材料在生產開始時一次投入,其他費用在生產過程中均衡發生。本月完工產品數量為800件,月末在產品數量為200件。直接材料計劃單價每公斤2元,每件產品材料定額為48公斤。單位產品工時定額2.5小時,計劃每工時費用分配率為:直接人工5元/小時,制造費用10元/小時。

(5)A產品采用定額比例法分配本月完工產品成本和月末在產品成本;B產品采用約當產量比例法計算完工產品和在產品成本,原材料于生產開始時一次投入,其他成本在生產過程中均衡發生;C產品原材料于生產開始時一次投入,月末采用在產品按所耗直接材料成本計價法計算完工產品和在產品成本;D產品采用月末在產品按定額成本計價法分配計算本月完工

產品和月末在產品成本。

要求:根據上述資料,不考慮其他條件,分析回答下列第58-75小題。

有關A產品成本計算正確的是( )。

A.完工產品的材料成本為72000元

B.完工產品的直接人工成本為32000元

C.完工產品的制造費用為24000元

D.完工產品入庫的會計分錄為:

借:庫存商品——A產品 128000

貸:基本生產成本——A產品 128000

59、 有關B產品成本計算正確的是( )。

A.完工產品的材料成本為6200

B.完工產品的直接人工成本為2200元

C.完工產品的制造費用為2400元

D.完工產品入庫的會計分錄為:

借:庫存商品——B產品 10800

貸:基本生產成本——B產品 10800