47、丙公司為增值稅一般納稅人,適用的增值稅稅率為l7%,所得稅稅率為25%,提供運輸勞務的營業稅稅率為3%,轉讓不動產和無形資產的營業稅稅率為5%。不考慮城市維護建設稅和教育費附加。丙公司主要生產和銷售甲產品,兼營運輸勞務。該企業對原材料采用計劃成本核算,原材料賬戶2012年1月1日余額為408萬元,材料成本差異賬戶2012年1月1 日借方余額為8萬元。

2012年度丙公司發生下列有關經濟業務:

(1)銷售甲產品一批,該批產品的成本為320萬元,不含稅貨款為800萬元,專用發票注明的增值稅額為l36萬元,產品已經發出,提貨單已經交給買方,貨款及增值稅尚未收到;

(2)上述產品銷售業務中,買方用銀行存款支付了購買價款200萬元和增值稅額,余款則開具了一張面值600萬元,期限為4個月的不帶息商業承兌匯票;

(3)購人材料一批,增值稅專用發票上注明的材料價款為400萬元,增值稅為68萬元,材料已經驗收入庫,企業開出商業承兌匯票支付,該批材料計劃成本390萬元;

(4)商業承兌匯票到期后,以銀行存款支付該款項468萬元;

(5)發出材料計劃成本600萬元。其中生產產品領用原材料計劃成本400萬元,車間管理部門領用材料計劃成本160萬元,企業管理部門耗用材料計劃成本40萬元。計算材料成本差異率并結轉發出材料應負擔的成本差異;

(6)用銀行存款購買建筑材料一批用于建造辦公樓,增值稅專用發票上注明的價款為80萬元,增值稅為13.6萬元,并支付運雜費2.4萬元,款項已支付;

(7)轉讓一項專利權,取得轉讓價款70萬元存入銀行,該專利權的賬面余額為60萬元,累計攤銷為10萬元;

(8)本年提供運輸勞務收入160萬元存入銀行,假定發生的相關成本、費用(不包括工資)80萬元,均用銀行存款支付;

(9)分配并用銀行存款發放職工工資800萬元,其中:生產工人工資400萬元,車間管理人員工資l60萬元,從事運輸勞務的人員工資40萬元,企業管理人員工資160萬元,在建工程工人工資40萬元;

(10)轉讓一項不動產,取得轉讓收入70萬元。該不動產原值為80萬元,已提折舊40萬元,轉讓時支付清理費用5萬元;

(11)用銀行存款購入不需安裝的設備一臺,取得的增值稅專用發票上的不含稅價款為80萬元,根據稅法規定,購進該固定資產時發生的增值稅進項稅額允許抵扣,設備已交付使用;

(12)從銀行取得一筆長期借款400萬元存入銀行(不考慮利息的計提);

(13)計提壞賬準備8萬元;計提固定資產折舊200萬元,其中計入制造費用的折舊為140萬元,計入管理費用的折舊為60萬元;

(14)管理用無形資產攤銷20萬元,用銀行存款支付銷售費用25萬元;用銀行存款繳納當期增值稅30萬元,所得稅48萬元,營業稅9萬元;

(15)計算并確認本年應交所得稅(不考慮納稅調整事項)。

要求:根據上述資料,回答第47-61題。

根據業務(1)~(3),下列說法中正確的有( )。

A.業務(1)丙公司應確認的收入為800萬

B.業務(2)丙公司應確認的應收票據為600萬

C.業務(3)材料入庫前,先計入“在途物資”科目

D.業務(3)材料入庫時,應確認的成本差異為節約差10萬元

48、根據業務(5)~(7),下列說法中正確的是( )。

A.發出材料應負擔的材料成本差異為13.56萬元

B.購買的建筑材料的應計入“工程物資”科目,入賬價值為96萬元

C.轉讓無形資產應確認的營業外收入為16.5萬元

D.處置無形資產(專利權)發生的營業稅,應計入營業稅金及附加

49、 丙公司2012年度利潤表“管理費用”項目的金額為( )萬元。

A.280.9

B.200.9

C.260.9

D.80

50、 丙公司2012年度的利潤總額是( )萬元。

A.201.3

B.179.47

C.239.3

D.246.3

51、根據業務(10),處理不動產的凈損益是( )萬元。

A.21.5

B.25

C.-25

D.-21.5

52、甲公司為增值稅一般納稅人,適用的增值稅稅率為17%。

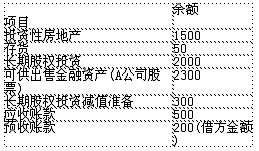

甲公司2013年12月1日有關科目余額如下:

(單位:萬元)

2013年12月份發生以下經濟業務事項(以下業務假定不考慮增值稅以外的其他相關稅費):

(1)12月1日從A公司購入一批A產品500件,每件購買價為0.2萬元,支付了價款并取得了增值稅專用發票,途中發生運輸費10萬元(可以按照7%進行抵扣),保險費30萬元,裝卸費等相關費用20萬元,驗收入庫時發現短缺20件,經查屬于定額內合理損耗。

(2)12月5日處置一項以公允價值模式計量的投資性房地產,實際收到的金額為1000萬元,投資性房地產的賬面余額為800萬元,其中成本為700萬元,公允價值變動為100萬元。

(3)12月12日購入B公司股票150萬股作為可供出售金融資產,每股買價為2元(其中包含已宣告但尚未支付的現金股利每股0.3元),另支付手續費40萬元。年末A公司股票公允價值為2400萬元,B公司股票公允價值為300萬元。

(4)12月15日購入丙公司30%的股份進行長期投資,采用權益法進行核算,購入時支付價款120萬元,同時支付相關稅費10萬元,購入時被投資企業可辨認凈資產的賬面價值為500萬元(公允價值等于賬面價值)。

(5)甲公司的部分商品委托其他單位銷售,2013年10月31日委托乙公司代銷200件商品,銷售單價(不含稅)0.15萬元/件,實際成本0.1萬元/件。2013年12月,收到乙公司開來的代銷清單,代銷商品已全部售出。甲公司向乙公司開具增值稅專用發票。乙公司按不含稅銷售額的10%收取代銷手續費,尚未向甲公司結清代銷款。

要求:根據上述資料,不考慮其他因素,分析回答下列第52-66小題。

甲公司12月1日從A公司購入產品的入賬價值為( )萬元。

A.109.3

B.160

C.159.3

D.139.3

53、甲公司12月5日處置一項以公允價值模式計量的投資性房地產,其處置損益為( )萬元。

A.230

B.400

C.300

D.200

54、甲公司關于業務(3)~(5)下列會計處理方法表述正確的有( )。

A.甲公司l2月12日購入可供出售金融資產的入賬價值為255萬元

B.甲公司l2月15日對丙公司的長期股權投資初始投資成本為150萬元

C.甲公司l2月15日對丙公司長期股權投資初始投資成本進行調整確認營業外收人為20萬元

D.甲公司發生的代銷手續費應當計入財務費用

55、 關于2013年12月31日有關資產負債表項目填列,說法正確的有( )。

A.存貨項目金額為209.3萬元

B.長期股權投資項目金額為l850萬元

C.可供出售金融資產項目金額為2700萬元

D.應收賬款項目金額為732.1萬元

56、 2013年12月份當月的營業利潤是( )萬元。

A.200

B.7

C.207

D.193

57、資料一:

甲公司2012年有關資料如下:

(1)本年提供勞務收到現金2000萬元,以前年度銷售商品本年收到200萬元,本年預收貨款100萬元,以前年度銷售商品本年度退回,支付現金l00萬元。

(2)本年購買商品支付的現金250萬元,本年支付以前年度接受勞務的未付款項45萬元和本年購買商品預付款項40萬元,本年發生的購貨退回收到的現金15萬元。

(3)本年計提的職工薪酬總額為15萬元,尚未支付。本年支付給在建工程人員薪酬7.5萬元,“應付職工薪酬”年初余額和年末余額分別為40萬元和10萬元,假定除在建工程人員薪酬外,應付職工薪酬本期減少數均用現金支付,且均屬于經營活動產生的。

(4)本年利潤表中所得稅費用為30萬元,均為當期應交所得稅產生的所得稅費用,“應交稅費一應交所得稅”科目年初數為2.5萬元,年末數為1.5萬元,假定不考慮其他稅費。

資料二:

甲公司固定資產、無形資產相關業務如下:

(1)2011年12月1日購入一臺設備供銷售部門使用,入賬價值180萬元,預計使用5年,預計凈殘值12萬元,按年數總和法計算折舊。

(2)2011年12月份,公司總部的一輛轎車使用期滿予以報廢。該轎車原價74萬元,預計使用年限l2年,凈殘值2萬元,采用年限平均法計提折舊。

(3)2011年12月份,將一棟辦公樓對外出租,轉為成本模式計量的投資性房地產,采用年限平均法計提折舊。該辦公樓原價2000萬元,預計使用年限20年,預計凈殘值60萬元。

(4)2012年1月份,經營租出一項無形資產.其賬面價值為l20萬元,預計凈殘值為o,剩余使用壽命為10年。(假定甲公司無法可靠確定與該無形資產有關的經濟利益的預期實現方式)

(5)2012年用銀行存款支付發生的廣告費用6萬元,銷售商品過程中發生的由本公司承擔的運輸費用14萬元(不考慮增值稅),計入當期損益的利息費用及銀行手續費4萬元。

要求:根據上述資料,回答第57-71題。

根據資料一,下列表述中,屬于企業現金流量表“經營活動產生的現金流量”的是( )。

A.收到的現金股利

B.支付的銀行借款利息

C.收到的設備處置價款

D.支付的經營租賃租金

58、 根據資料一,下列表述正確的有( )。

A.銷售商品、提供勞務收到的現金為2200萬元

B.支付給職工以及為職工支付的現金為37.5萬元

C.購買商品、接受勞務支付的現金250萬元

D.支付的各項稅費為30萬元

59、 根據資料二,甲公司2012年應計提的折舊金額為( )萬元。

A.56

B.97

C.165

D.153

60、 根據資料二,甲公司2012年應確認的其他業務成本金額為( )萬元。

A.97

B.109

C.12

D.165

61、根據資料二,下列說法中正確的有( )。

A.公司總部使用期滿報廢的轎車2012年不應當計提折舊

B.發生的廣告費用計入“銷售費用”科目

C.銷售商品過程中發生的由本公司承擔的運輸費用計入產品成本

D.2012年應確認的銷售費用為56萬元