1、權責發生制和收付實現制區別的運用(題目來自莊欣老師精講班)

(1)權責發生制——只看權和責的發生時點:

凡是當期已經實現的收入、已經發生和應當負擔的費用,不論款項是否收付,都應當作為當期的收入、費用;凡是不屬于當期的收入、費用,即使款項已經在當期收付了,也不應當作為當期的收入、費用。

(2)收付實現制——只看實際收錢和付錢的時點。

【學習指導】如果以前從來沒有接觸過會計,要好好珍惜莊欣老師的精講班。把會計知識用生活情境表達出來,對理論知識進行了深入淺出的解讀。

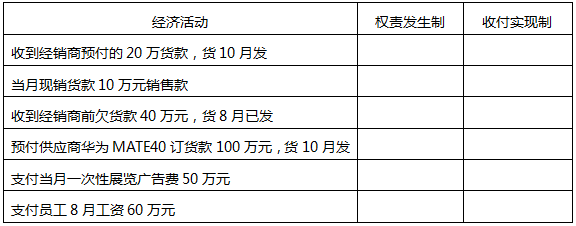

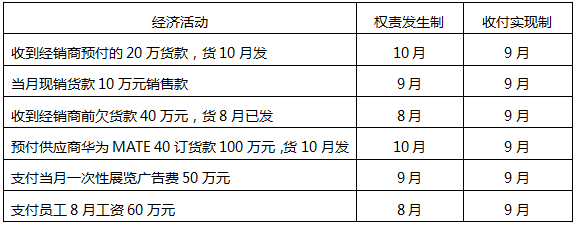

233網校本月(9月)發生如下經濟業務:

(1)收到經銷商預付的20萬貨款,貨10月發;

(2)當月現銷貨款10萬元銷售款;

(3)收到經銷商前欠貨款40萬元,貨8月已發;

(4)預付供應商華為MATE 30訂貨款100萬元,貨10月發;

(5)支付當月一次性展覽廣告費50萬元;

(6)支付員工8月工資60萬元。

問題:分別按照權責發生制和收付實現制,確認以上經濟活動所屬的會計期間。

參考答案:

2、以下表述體現了什么會計信息質量要求?

(1)對售出商品可能發生的保修義務確認預計負債。( )

(2)不高估資產和收益,也不低估負債或者費用。( )

(3)甲公司在編制2×17年度財務報表時,發現2×16年度某項管理用無形資產未攤銷,應攤銷金額20萬元,甲公司將該20萬元補記的攤銷額計入了2×17年度的管理費用。甲公司2×16年和2×17年實現的凈利潤分別為20 000萬元和18 000萬元。( )

(4)期末對存貨計提存貨跌價準備。

(5)采用直線法,對固定資產計提折舊。

參考答案:(1)謹慎性;(2)謹慎性;(3)重要性;(4)謹慎性;(5)謹慎性。

3、以下經濟活動,會引起會計要素怎樣的變動?

(1)以銀行存款50 000元償還企業以前欠的貨款。

(2)企業收到所有者的投資款50萬元,款項存入銀行。

(3)企業以銀行存款10萬購買一臺機器設備作為固定資產。

(4)企業宣告分派現金股利20萬元。

參考答案:

(1)一項資產與一項負債同時減少,分錄:

借:應付賬款50000

貸:銀行存款50000

(2)一項資產與一項所有者權益同時增加,分錄:

借:銀行存款500000

貸:實收資本500000

(3)一項資產與一項負債同時減少,分錄:

借:固定資產100000

貸:銀行存款100000

(4)一項負債增加與一項所有者權益等額減少,分錄:

借:利潤分配——應付現金股利200000

貸:應付股利200000

4、原始憑證的種類的判斷

(1)領料單、產品入庫單、借款單:是屬于自制原始憑證還是外來原始憑證?

(2)限額領料單:是屬于累計憑證還是一次憑證?

(3)領料單、借款單、銀行結算憑證:是屬于累計憑證還是一次憑證?

參考答案:

(1)領料單、產品入庫單、借款單:屬于自制原始憑證。

(2)限額領料單:屬于累計憑證。

(3)領料單、借款單、銀行結算憑證:屬于一次憑證。

5、三種錯賬更正方法,即劃線更正法、紅字更正法、補充登記法,各自的適用范圍?

參考答案:

(1)劃線更正法:在結賬前,如果發現賬簿記錄有錯誤,而記賬憑證并無錯誤。

(2)紅字更正法:記賬后,在當年內發現記賬憑證所記的會計科目錯誤,從而引起記賬錯誤,可以采用紅字更正法;記賬后,發現記賬憑證和賬簿中所記金額大于應記金額,而應借、應貸的會計科目并無錯誤。

(3)補充登記法:記賬后,如果發現記賬憑證和賬簿中所記金額小于應記金額,而應借、應貸的會計科目并無錯誤。

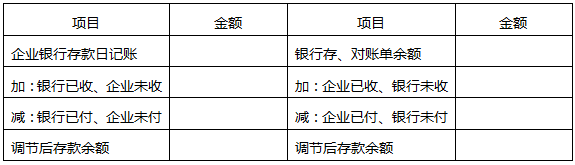

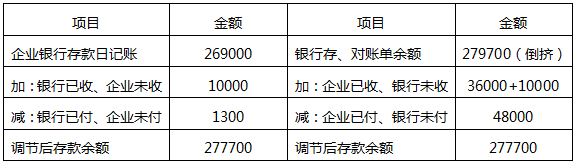

6、根據下述活動,編制銀行存款余額調節表。

資料:ABC公司2020年4月30日銀行存款日記賬金額為269000元,4月底公司與銀行往來的其余資料如下:

①4月30日收到購貨方轉賬支票一張,金額為36000元,已送存銀行,但銀行尚未入賬。

②本公司當月的水電費用1300元銀行已代為支付。但公司未接到通知而尚未入賬。

③本公司當月開出用以支付供貨方貨款的轉賬支票,尚有48000元尚未兌現。

④本公司送存銀行的某客戶轉賬支票10000元,因對方存款不足而被退票,而本公司未接到通知。

⑤公司委托銀行代收的款項10000元,銀行已轉入本公司的存款戶,但本公司尚未收到通知入賬。假定公司與銀行的存款余額調整后核對相符。

參考答案:

不懂制定學習計劃?無法提煉教材考點?不妨跟隨講師學習,233網校初級會計通關課程,面對面與講師交流,趕緊來看>>

溫馨提示:文章由作者233網校-chenyayu獨立創作完成,未經著作權人同意禁止轉載。