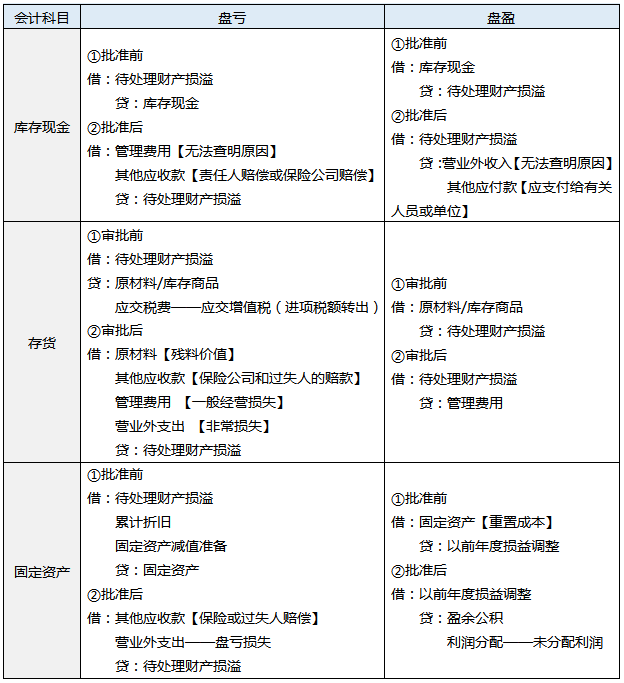

1、現金、存貨和固定資產盤盈盤虧的賬務處理(要寫出審批前、審批后)。

答案:

2、現金折扣在確認銷售收入時,會影響應收賬款的入賬金額嗎?( )

3、(判斷題)預收賬款情況不多的,也可不設“預收賬款”科目,將預收的款項直接計入“應收賬款”科目的借方。( )

4、其他應收款的核算內容包括哪些?請舉例說明。

①應收的各種賠款、罰款

②應收的出租包裝物租金

③應向職工收取的各種墊付款項

④存出保證金(租入包裝物支付的押金)

⑤其他各種應收、暫付款項

(2015年多選題)下列各項中,應通過“其他應收款”科目核算的內容有( )。

A、應收保險公司的賠款

B、代購貨單位墊付的運雜費

C、應收出租包裝物租金

D、應向職工收取的各種墊付款

5、交易性金融資產在哪些環節會影響營業利潤,是怎樣影響的?

參考答案:

(1)初始取得時:若發生交易費用,借記投資收益,會使得營業利潤減少。

(2)持有期間公允價值發生波動:公允價值上升,貸記公允價值變動損益,會使得營業利潤增加;反之則反。

(3)持有期間宣告發放現金股利、計提利息時:貸記投資收益,會使得營業利潤增加。

(4)處置交易性金融資產時:差額倒擠進投資收益里(可借可貸),因此可能會使營業利潤增加,也可能會減少。同時,如果要考慮增值稅,同樣會影響營業利潤,如下:

①若產生收益,則企業承擔增值稅納稅義務:

借:投資收益

貸:應交稅費——轉讓金融商品應交增值稅

②若產生損失,則結轉下期(當年)抵扣:

借:應交稅費——轉讓金融商品應交增值稅

貸:投資收益

6、(判斷題)存貨采購過程中發生的倉儲費、包裝費、運輸途中的合理損耗、入庫前的挑選整理費用,均可歸屬于存貨的采購成本。( )

7、如果采用先進先出法對發出存貨進行計價,在物價持續上升時,會( )企業當期利潤和庫存存貨價值;反之,會( )企業存貨價值和當期利潤。

答案:高估;低估。因為當物價持續上升時,發出的存貨(僅指成本)都是以前買的便宜貨,倉庫里留下的都是近期買的貴東西,所以發出成本會偏低——導致高估利潤,且高估期末庫存存貨價值。反之則反。

8、隨同商品出售不單獨計價的包裝物的成本,應該計入什么科目?隨同商品出售單獨計價的包裝物成本又計入哪里?出借給購買單位使用的包裝物,通過什么會計科目核算?

答案:銷售費用;其他業務成本(收入通過“其他業務收入”核算);銷售費用。

9、(判斷題)企業委托外單位加工物資,由受托方代收代繳的消費稅需要計入委托加工物資的成本。( )

10、(判斷題)A公司購入一臺精密儀器,因操作專業且復雜,供貨方上門提供員工培訓服務,收費為10萬元,需要將這筆支出計入固定資產的取得成本。( )

11、(判斷題)自行建造固定資產領用本企業生產的商品時,應該視同銷售,確認收入的同時結轉成本( )。

12、提前報廢的固定資產,需要將折舊補提滿嗎?

答案:不需要。提前報廢的固定資產,也不再補提折舊。同時,固定資產提足折舊后,不論能否繼續使用,均不再計提折舊。

13、(判斷題)已達到預定可使用狀態但尚未辦理竣工決算的固定資產,應當按照估計價值確定其成本,并計提折舊;待辦理竣工決算后,再按實際成本調整原來的暫估價值并隨之調整原已計提的折舊額( )。

14、因固定資產已喪失使用功能或因自然災害發生毀損等原因而報廢清理產生的利得或損失應計入( )科目;因出售、轉讓等原因產生的固定資產處置利得或損失應計入( )科目。

答案:營業外收入or營業外支出;資產處置損益。

15、固定資產若發生盤盈,在批準前應該先通過什么科目核算?

答案:固定資產盤盈應當作為重要的前期差錯進行會計處理,通過“以前年度損益調整”科目核算。

16、(判斷題)無法區分研究階段和開發階段的支出,發生時全部計入當期損益( )。

不懂制定學習計劃?無法提煉教材考點?不妨跟隨講師學習,233網校初級會計通關課程,面對面與講師交流,趕緊來看>>

溫馨提示:文章由作者233網校-chenyayu獨立創作完成,未經著作權人同意禁止轉載。