1、【掌握程度:強】短期借款的會計處理

經濟活動 | 賬務處理 | ||

取得短期借款 | 借:銀行存款 貸:短期借款 | ||

短期借款利息 | ①直接支付利息方式 借:財務費用 貸:銀行存款 | ②預提利息方式 | |

計提時: 借:財務費用 貸:應付利息 | 實際支付時: 借:應付利息 貸:銀行存款 | ||

歸還短期借款 | 借:短期借款 貸:銀行存款 | ||

2、【掌握程度:強】應付票據的賬務處理

①開出商業匯票時 | 情況一:購買原材料、商品和接受勞務供應等而開出、承兌的商業匯票: 借:原材料/在途物資/材料采購/庫存商品等 應交稅費——應交增值稅(進項稅額) 貸:應付票據 情況二:開出商業匯票償還所欠貨款: 借:應付賬款 貸:應付票據 | |

②支付手續費 | 因開出銀行承兌匯票而支付銀行的承兌匯票手續費(計入當期財務費用): 借:財務費用 應交稅費——應交增值稅(進項稅額) 貸:銀行存款【實際支付的金額】 | |

③到期支付票款 | 借:應付票據 貸:銀行存款 | |

應付票據轉銷賬務處理 | ||

①應付商業承兌匯票到期,如企業無力支付票款 | 借:應付票據 貸:應付賬款 | |

②應付銀行承兌匯票到期,如企業無力支付票款 | 借:應付票據 貸:短期借款 | |

【真題再現】

(2020年單選題)企業開出的銀行承兌匯票到期無力支付時,正確的會計處理是將應付票據( )。

A、轉入短期借款

B、轉入應付賬款

C、轉入其他應付款

D、僅做備查登記

參考解析:應付銀行承兌匯票到期,如企業無力支付票款,則由承兌銀行代為支付并作為對付款企業的貸款處理,企業應將應付票據的賬面余額轉作短期借款。

借:應付票據

貸:短期借款

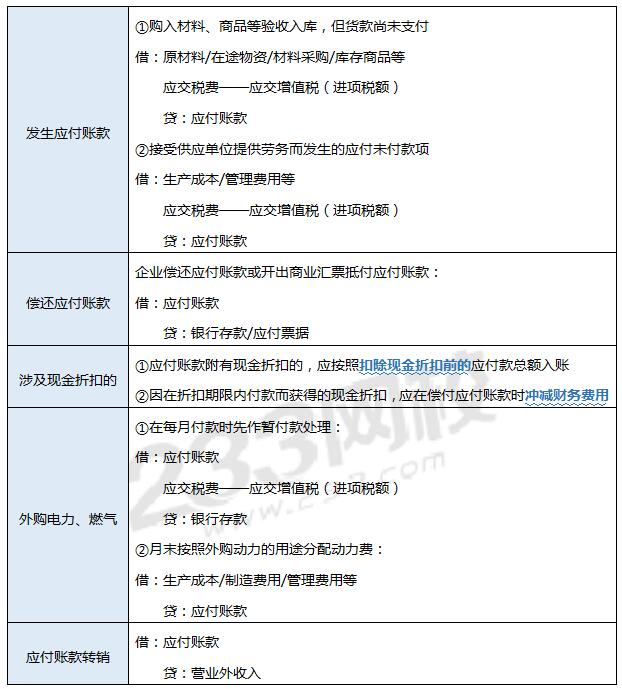

3、【掌握程度:強】應付賬款的賬務處理

【真題再現】

(2019年判斷題)企業轉銷無法支付的應付賬款時,應按其賬面余額沖減管理費用。 ( )

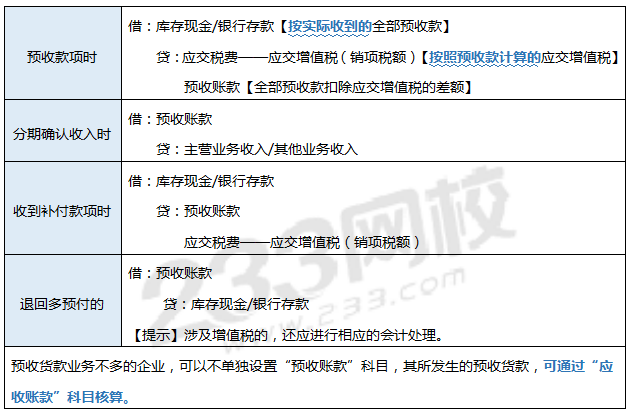

4、【掌握程度:強】預收賬款

概念:預收賬款是指企業按照合同規定預收的款項(2021年教材變動點,很可能會成為考點)

賬務處理如下:

5、【掌握程度:中】其他應付款的核算內容

6、【掌握程度:強】職工薪酬的內容

容易忽略的幾個知識點:

(1)職工薪酬不止指“為獲得職工提供的服務”而給予的各種形式的報酬或補償,也包括“因解除勞動關系”而給予的。

(2)職工薪酬不止包括給職工的,“提供給職工配偶、子女、受贍養人、已故員工遺屬及其他受益人等”的福利,也屬于職工薪酬。

(3)“職工”一詞的內涵:

①與企業訂立勞動合同的所有人員,含全職、兼職和臨時職工

②未與企業訂立勞動合同,但由企業正式任命的企業治理層和管理層人員,如董事會成員、監事會成員等

③雖未與企業訂立勞動合同或未由其正式任命,但向企業所提供服務與職工所提供服務類似的人員,包括通過企業與勞務中介公司簽訂用工合同而向企業提供服務的人員

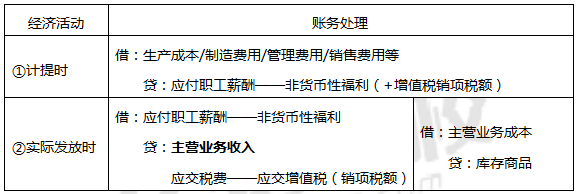

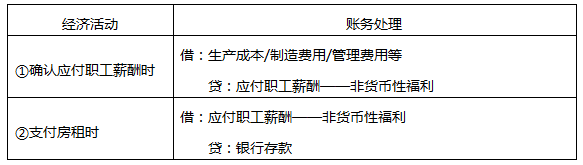

7、【掌握程度:強】非貨幣性職工薪酬的賬務處理

(1)以自產產品【確認收入,結轉成本】作為非貨幣性福利發放給職工:

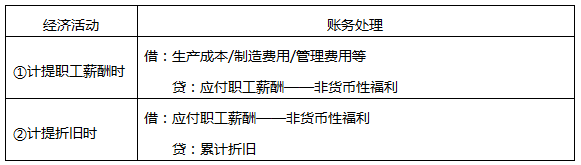

(2)將企業擁有的房屋【付出的代價是折舊】等資產無償提供給職工使用:

(3)租賃住房【付出的代價是租金】等資產供職工無償使用

【真題再現】

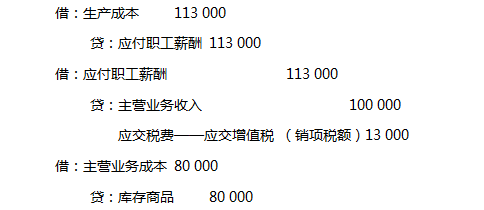

(2019年單選題)某家電生產企業,2019年1月以其生產的每臺成本為800元的微波爐作為非貨幣性福利發放給職工,發放數量為100臺,該型號的微波爐不含增值稅的市場售價為1000元,適用的增值稅率為13%。不考慮其他因素,該企業確認職工薪酬的金額應為( )元。

A、92 800

B、80 000

C、100 000

D、113 000

參考解析:相關會計分錄如下:

【補充小細節】

(1)(2020年單選題)下列各項中,企業按稅法規定代扣個人所得稅,應借記的會計科目是(??)。

A、應付職工薪酬

B、管理費用

C、稅金及附加

D、財務費用

借:應付職工薪酬——工資

??貸:銀行存款/庫存現金

????其他應收款【扣還代墊的各種款項,如醫藥費】

????應交稅費——應交個人所得稅【代扣個人所得稅】

(2)企業承擔的社會保險費,除養老保險費和失業保險費按規定確認為離職后福利,其他的社會保險作為企業的短期薪酬。

(3)對于職工個人承擔的社會保險費和住房公積金:

借:應付職工薪酬——工資

貸:其他應付款——社會保險費(醫療保險、工傷保險)/住房公積金

初級會計考試在即,233網校講師傾力打造臨考逆襲通關班上線!直播詳析考試重難點,直擊得分密鑰,助力你初會考試輕松70+!點擊試聽>>

溫馨提示:文章由作者233網校-chenyayu獨立創作完成,未經著作權人同意禁止轉載。