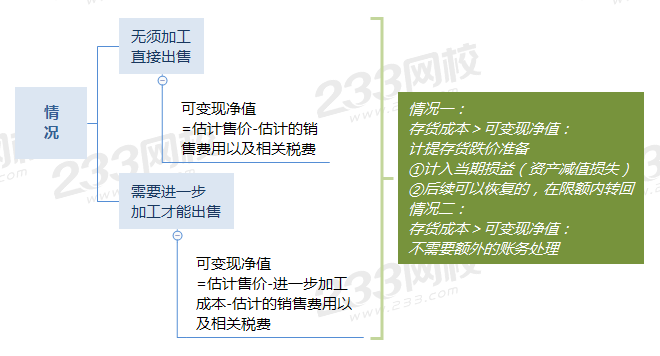

【總體處理原則】

1、存貨計價數——min(成本,可變現凈值)

2、當期應計提的存貨跌價準備(即分錄中應該寫的數)=應提-已提

若是正數——補提

若是負數——在已計提的范圍內轉回

3、易錯點:出售存貨時,存貨跌價準備應該“相應、成比例”的結轉

可變現凈值的確定分為兩種情況:

【小試牛刀】

(單選題)某企業2012年12月31日,乙存貨的實際成本為100萬元,加工該存貨至完工產成品估計還將發生成本為20萬元,估計銷售費用和相關稅費為2萬元,估計用該存貨生產的產成品售價為110萬元。假定乙存貨月初“存貨跌價準備”科目余額為0,2012年12月31日應計提的存貨跌價準備為(??)萬元。

A、-10

B、0

C、10

D、12

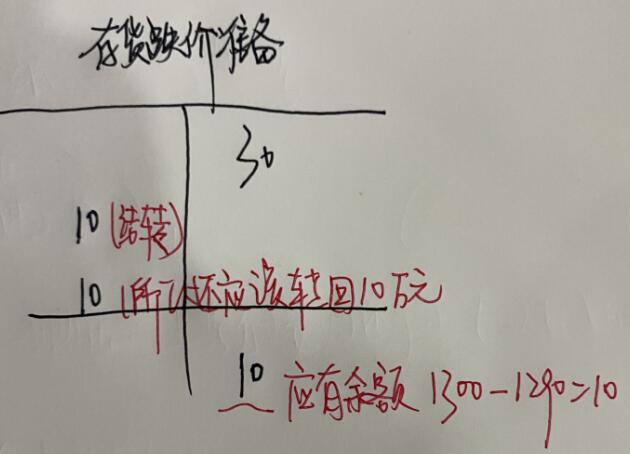

【出售存貨,結轉相應的存貨跌價準備】

甲公司2019年12月1日庫存商品借方余額為1200萬元,對應的存貨跌價準備貸方余額為30萬元,當期銷售庫存商品結轉的成本為400萬元,當期完工入庫的庫存商品成本為500萬元。12月31日庫存商品的可變現凈值為1290萬元,則甲公司2019年12月31日需要計提的存貨跌價準備為( )萬元

A、20

B、0

C、-20

D、-10

【233網校解析】

庫存商品期末余額=1200-400+500=1300(萬元);從題干可知,期末的可變現凈值為1290萬元(<1300),所以應提的跌價準備=1300-1290=10(萬元)。

存貨出售時,同步結轉的存貨跌價準備=30×400/1200(存貨出售的比例)=10,通過畫丁字賬可以得知:

【當堂鞏固】

(2013年單選題)12月31日原材料余額20萬元,已計提存貨跌價準備4萬元,由于市價上升,預計可變現凈值為19萬元,年末應轉回存貨跌價準備的金額為( )萬元。

A、4

B、1

C、3

D、5

【賬務處理總結】

(1)存貨跌價準備的計提

借:資產減值損失——計提的存貨跌價準備

貸:存貨跌價準備

【提示】資產負債表日,比較存貨成本與可變現凈值,計算出應計提的存貨跌價準備(即期末余額),再與已提數比較,若應提數大于已提數,應予補提。

(2)存貨跌價準備的轉回

借:存貨跌價準備

貸:資產減值損失——計提的存貨跌價準備【允許恢復增加的金額】

(3)存貨跌價準備的結轉

存貨已經銷售,則在結轉銷售成本時,應同時結轉已計提的存貨跌價準備,并調整銷售成本。

借:存貨跌價準備

貸:主營業務成本或其他業務成本

注意:計算出來的減值數,同樣是應有余額,而不是本期賬務處理應該填寫的數(參照應收賬款進行學習)。

【為生產而持有材料的減值】

(1)先對用其生產的產成品是否減值進行判斷:如果用其生產的產成品的可變現凈值預計高于成本,則該材料應按照成本(材料的成本)計量。

【注意】若產成品沒有減值,材料就不需要考慮減值。

(2)如果材料價格下降表明產成品的可變現凈值低于成本,則該材料應按可變現凈值計量。

對于上述知識點都要能做到爛熟于心,有任何理解不到位的,都可以掃碼免費聽課、免費進修。有時候難的知識點,光看文字可能難以攻克,老莊用一個不定項選擇題,把上述所有知識點都囊括在內,只要認真聽課、包你聽懂、會做!

溫馨提示:文章由作者233網校-chenyayu獨立創作完成,未經著作權人同意禁止轉載。