1、材料的收入、發(fā)出及結(jié)存,無論總分類核算還是明細(xì)分類核算,均按照計(jì)劃成本計(jì)價(jià)。

2、可以反映材料成本是節(jié)約還是超支。

3、通常適用于材料收發(fā)業(yè)務(wù)較多并且計(jì)劃成本資料較為健全、準(zhǔn)確的企業(yè)。

科目 | 說明 |

原 材 料 | “原材料”科目——采用計(jì)劃成本核算時(shí)(結(jié)合T型賬戶和對(duì)應(yīng)關(guān)系圖掌握) ①借方登記入庫材料的計(jì)劃成本; ②貸方登記發(fā)出材料的計(jì)劃成本; ③期末余額在借方,反映企業(yè)庫存材料的計(jì)劃成本。 |

材 料 采 購 | “材料采購”科目(結(jié)合T型賬戶和對(duì)應(yīng)關(guān)系圖掌握) ①借方登記采購材料的實(shí)際成本; ②貸方登記入庫材料的計(jì)劃成本; a.借方大于貸方表示超支,從“材料采購”科目貸方轉(zhuǎn)入“材料成本差異”科目的借方; b.貸方大于借方表示節(jié)約,從“材料采購”科目借方轉(zhuǎn)入“材料成本差異”科目的貸方。 ③期末為借方余額,反映企業(yè)在途材料的實(shí)際采購成本。 |

材 料 成 本 差 異 | “材料成本差異”科目(結(jié)合T型賬戶和對(duì)應(yīng)關(guān)系圖掌握) ①“材料成本差異”科目反映企業(yè)已入庫各種材料的實(shí)際成本與計(jì)劃成本的差異。 ②借方登記入庫材料的超支差異及發(fā)出材料應(yīng)負(fù)擔(dān)的節(jié)約差異; ③貸方登記入庫材料的節(jié)約差異及發(fā)出材料應(yīng)負(fù)擔(dān)的超支差異; ④期末如為借方余額,反映企業(yè)庫存材料的實(shí)際成本大于計(jì)劃成本的差異(即超支差異) ;如為貸方余額,反映企業(yè)庫存材料實(shí)際成本小于計(jì)劃成本的差異(即節(jié)約差異) 【記憶方法】借超貸節(jié)、結(jié)轉(zhuǎn)相反。 |

注意:有兩個(gè)因素?zé)o需考慮:

1、單先貨后期末未入庫的存貨;

2、貨先單后期末暫估入帳的存貨。

根據(jù)考生的反饋情況來看,本節(jié)內(nèi)容較難,因此通過例題與T型帳結(jié)合的形式,幫助大家來理解。

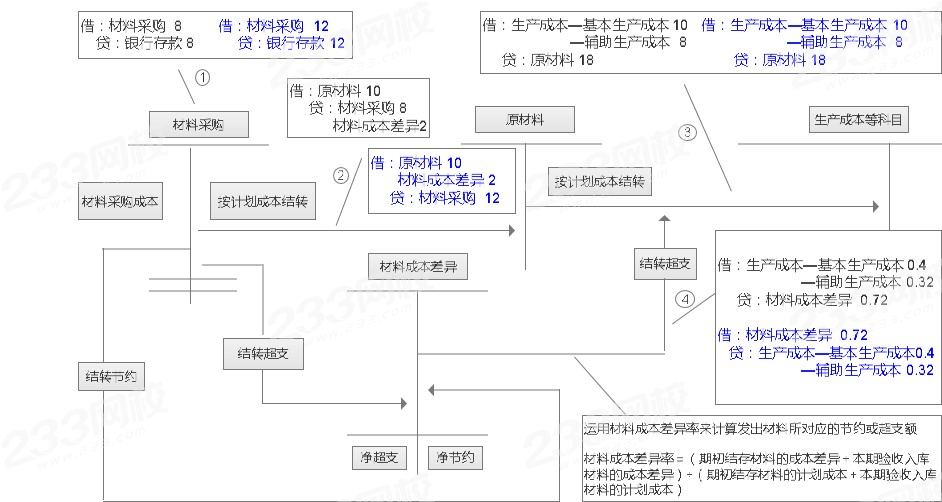

【例題1】233網(wǎng)校為增值稅一般納稅人,采用計(jì)劃成本法對(duì)材料進(jìn)行日常核算。2020年3月1日結(jié)存A材料的計(jì)劃成本為15萬元,成本差異為超支3萬元;

當(dāng)月入庫A材料的計(jì)劃成本為10萬元,成本差異為節(jié)約2萬元。

A材料2020年3月的消耗(計(jì)劃成本)為:基本生產(chǎn)車間領(lǐng)用10萬元,輔助生產(chǎn)車間領(lǐng)用8萬元。

入庫A材料時(shí):

借:材料采購 8

貸:銀行存款 8

同時(shí):

借:原材料 10

貨:材料采購 8

材料成本差異 2

出庫時(shí),先采用計(jì)劃成本進(jìn)行材料日常核算:

借:生產(chǎn)成本—基本生產(chǎn)成本 10

—輔助生產(chǎn)成本 8

貸:原材料 18

結(jié)轉(zhuǎn)超支差異:

材料成本差異率=(期初結(jié)存材料的成本差異+本期驗(yàn)收入庫材料的成本差異)÷(期初結(jié)存材料的計(jì)劃成本+本期驗(yàn)收入庫材料的計(jì)劃成本)=(3-2)÷(15+10)×100%=4%。

結(jié)轉(zhuǎn)發(fā)出材料的成本差異:

借:生產(chǎn)成本—基本生產(chǎn)成本 0.4(4%×10)

—輔助生產(chǎn)成本 0.32(4%×8)

貸:材料成本差異 0.72

【例題2】233網(wǎng)校為增值稅一般納稅人,采用計(jì)劃成本法對(duì)材料進(jìn)行日常核算。2020年3月1日結(jié)存A材料的計(jì)劃成本為15萬元,成本差異為節(jié)約-3萬元;

當(dāng)月入庫A材料的計(jì)劃成本為10萬元,成本差異為超支2萬元。

A材料2020年3月的消耗(計(jì)劃成本)為:基本生產(chǎn)車間領(lǐng)用10萬元,輔助生產(chǎn)車間領(lǐng)用8萬元。

入庫A材料時(shí):

借:材料采購 12

貸:銀行存款 12

同時(shí):

借:原材料 10

材料成本差異 2

貨:材料采購 12

出庫時(shí):先采用計(jì)劃成本進(jìn)行材料日常核算:

借:生產(chǎn)成本—基本生產(chǎn)成本 10

—輔助生產(chǎn)成本 8

貸:原材料 18

結(jié)轉(zhuǎn)節(jié)約差異:

材料成本差異率=(期初結(jié)存材料的成本差異+本期驗(yàn)收入庫材料的成本差異)÷(期初結(jié)存材料的計(jì)劃成本+本期驗(yàn)收入庫材料的計(jì)劃成本)=(-3+2)÷(15+10)×100%=-4%。

結(jié)轉(zhuǎn)發(fā)出材料的成本差異:

借:材料成本差異 0.72

貸:生產(chǎn)成本—基本生產(chǎn)成本 0.4(-4%×10)

—輔助生產(chǎn)成本 0.32(-4%×8)

學(xué)霸君根據(jù)生產(chǎn)企業(yè)的業(yè)務(wù)流程給大家畫了以下流程圖,大家可以結(jié)合下圖加深對(duì)例題的理解:(黑色為材料1分錄,紫色為材料2分錄)

【單選題2021年】某企業(yè)原材料采用計(jì)劃成本核算。月初結(jié)存材料計(jì)劃成本為30萬元,材料成本差異為節(jié)約2萬元;當(dāng)月購入材料的實(shí)際成本為110萬元,計(jì)劃成本為120萬元;發(fā)出材料的計(jì)劃成本為100萬元。不考慮其他因素,該企業(yè)當(dāng)月發(fā)出材料的實(shí)際成本為( )萬元。

A.98

B.88

C.100

D.92

本期材料成本差異率=(期初結(jié)存材料的成本差異+本期驗(yàn)收入庫材料的成本差異)/(期初結(jié)存材料的計(jì)劃成本+本期驗(yàn)收入庫材料的計(jì)劃成本) ×100%=(-2-10)/(30+120)×100%=-8%

發(fā)出材料的實(shí)際成本=100×(1-8%)=92(萬元)。

【單選題2019】企業(yè)原材料采用計(jì)劃成本計(jì)價(jià),購入原材料無論是否入庫,其實(shí)際成本都應(yīng)通過“材料采購”科目核算。( )

A:√

B:×

備考2023年初級(jí)會(huì)計(jì)職稱考試,更多省事、省時(shí)秘訣就在取證班,查看了解>>

階段 | 課程 | |

預(yù)習(xí)階段 | 學(xué)習(xí)方法指導(dǎo)班(如何提前備考) | |

零基礎(chǔ)入門班(分析入門知識(shí)) | ||

基礎(chǔ)階段 | 新教材解析班 (緊扣考試方向,盤點(diǎn)考點(diǎn)) | |

教材精講班 (深度講解,橫掃知識(shí)點(diǎn)) | ||

習(xí)題班 (習(xí)題講解,掌握題感) | ||

強(qiáng)化階段 | 真題解析班 (解讀真題考點(diǎn)) | |

回爐考點(diǎn)班 (導(dǎo)師在線講解,強(qiáng)化鞏固) | ||

沖刺階段 | 沖刺班 (高頻考點(diǎn)串講,舉一反三) | |

| 模考金題班 (考前秘卷,真題演練) |

溫馨提示:文章由作者233網(wǎng)校-zyp獨(dú)立創(chuàng)作完成,未經(jīng)著作權(quán)人同意禁止轉(zhuǎn)載。