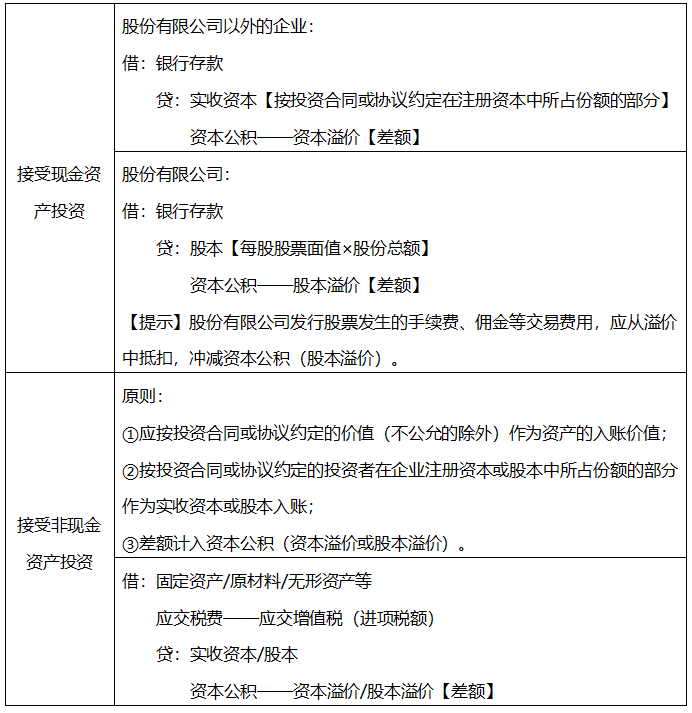

(1)實收資本(或股本)的增加

①接受投資者追加投資:核算原則與投資者初次投入時相同。

②資本公積轉增資本

借:資本公積——資本溢價/股本溢價

貸:實收資本/股本

【注意】只有資本公積——資本溢價(或股本溢價)才能轉增資本,資本公積——其他資本公積不能轉增資本。

③盈余公積轉增資本

借:盈余公積

貸:實收資本/股本

(2)實收資本(或股本)的減少

①有限責任公司和小企業

借:實收資本/資本公積

貸:銀行存款

②股份有限公司(即回購庫存股)

a.回購本公司股份時

借:庫存股【按實際支付的價款】

貸:銀行存款

b.回購股票支付的價款高于股票面值總額(溢價回購)

借:股本【股票面值×注銷股數】

資本公積——股本溢價【差額】

盈余公積【股本溢價不足沖減時】

利潤分配——未分配利潤【盈余公積不足沖減時】

貸:庫存股【按注銷庫存股的賬面余額】

c.回購股票支付的價款低于股票面值總額(折價回購)

借:股本【股票面值×注銷股數】

貸:庫存股【按注銷庫存股的賬面余額】

資本公積——股本溢價【差額】

[單選題2021] 2020年8月1日,某上市公司所有者權益相關科目貸方余額為:“股本” 科目為100000萬元(每股面值為1元),“資本公積(股本溢價)”科目為3 000萬元, “盈余公積” 科目為30 000萬元。經股東大會批準,8月3日該公司以每股3元的價格 回購本公司股票2000萬股并注銷。不考慮其他因素,該公司注銷本公司股份時應沖減 的盈余公積為()萬元。

A. 6000

B. 1000

C. 2000

D. 3000

參考解析:注銷分錄如下:

借:股本 2000

資本公積 3000(全部沖減)

盈余公積 1000 (資本公積不足部分)

貸:庫存股 2000*3=6000

[多選題2018] 某公司由甲、乙投資者分別出資100萬元設立。為擴大經營規模,該公司 的注冊資本由200 萬元增加到250 萬元,丙企業以現金出資100 萬元享有公司20%的 注冊資本。不考慮其他因素,該公司接受丙企業出資相關科目的會計處理結果正確的 有( )。

A. 貸記“實收資本”科目100萬元

B. 借記“銀行存款”科目100萬元

C. 貸記“資本公積”科目50萬元

D. 貸記“盈余公積”科目100 萬元

參考解析:公司收到丙公司的出資額的相關分錄:

借:銀行存款 100

貸:實收資本 50

資本公積 50

備考2023年初級會計職稱考試,更多省事、省時秘訣就在取證班,查看了解>>

階段 | 課程 | |

預習階段 | 學習方法指導班(如何提前備考) | |

零基礎入門班(分析入門知識) | ||

基礎階段 | 新教材解析班 (緊扣考試方向,盤點考點) | |

教材精講班 (深度講解,橫掃知識點) | ||

習題班 (習題講解,掌握題感) | ||

強化階段 | 真題解析班 (解讀真題考點) | |

回爐考點班 (導師在線講解,強化鞏固) | ||

沖刺階段 | 沖刺班 (高頻考點串講,舉一反三) | |

| 模考金題班 (考前秘卷,真題演練) |

溫馨提示:文章由作者233網校-zyp獨立創作完成,未經著作權人同意禁止轉載。