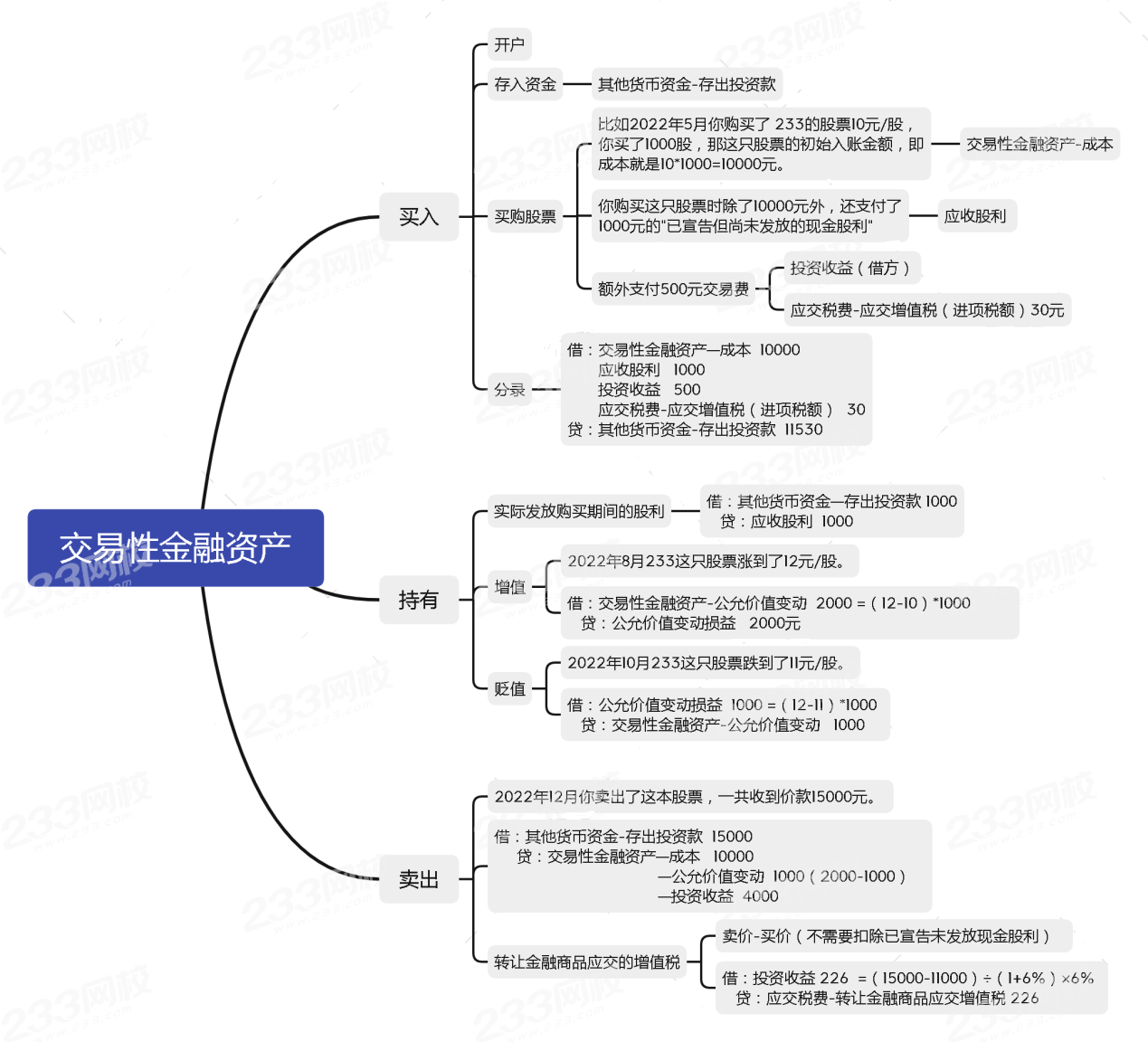

1、股票:中國有三千多家上市公司,你看中哪一家上市公司,可以去證券公司開個戶,然后就購買這些上市公司的股票,你就是這家上市公司的股東了。

2、基金:專業投資人成立一個基金公司,你把錢委托給這些基金經理代管,他們會進行再投資,幫你買股票,賺了錢你們一起分。

3、債券:借據,就是向社會公眾借錢。你購買債券,欠你錢的叫債務人,你是債權人。

概念:指企業為了近期內出售而持有的金融資產,主要投資對象是股票、債券和基金。

交易性金融資產的本質就是:快進、快出,賺價差。

就是炒股票、炒基金、炒債券,啥叫炒了,買的目的就是為了近期把他賣掉,所追求的最高境界就是低價買進來、高價賣出去。

A公司2021年4月3日委托證券公司從股票交易所購入甲公司股票100000股,每股購買價款為7.1元(其中包括已宣告但尚未發放的現金股利0.3元/股)。另支付交易費用3400元,A公司將其劃分為交易性金融資產核算。

5月8日,A公司收到購買價款中包含的現金股利30000元。

6月30日,甲公司股票公允價值為6.3元/股。

9月2日,甲公司再次宣告分派現金股利,每股0.5元。10月8日甲公司收到分派的現金股利。

11月2日,甲公司股票的公允價值為7元/股。

12年31日,A公司將持有的甲公司股票全部出售,售價為7.2元/股,余款已存入證券公司指定賬戶中。

1、20年4月3日購入賬務處理如下:

借:交易性金融資產-成本 680000=(7.1-0.3)*100000

應收股利 30000=0.3*100000

投資收益 3400

貸:其他貨幣資金-存出投資款 713400

2、5月8日已收到購買時宣告但尚未發放的現金股利時賬務處理如下:

借:其他貨幣資金-存出投資款 30000

貸:應收股利 30000

3、6月30日股價價格下跌賬務處理如下:

借:公允價值變動損益 50000=(6.8-6.3)*100000

貸:交易性金融資產—公允價值變動 50000

4、9月2日,甲公司再次宣告分派現金股利時應當編制的會計分錄如下:

借:應收股利 50000=0.5*100000

貸:投資收益 50000

5、10月8日甲公司收到分派的現金股利。

借:其他貨幣資金-存出投資款 50000

貸:應收股利 50000

6、11月2日,股票上漲時A公司應當編制的會計分錄如下:

借:交易性金融資產-公允價值變動 70000=(7-6.3)*10000

貸:公允價值變動損益 70000

7、12年31日,A公司出售甲公司股票時應當編制的會計分錄如下:

借:其他貨幣資金-存出投資款 720000=7.2*100000

貸:交易性金融資產-成本 680000

-公允價值變動 20000=70000-50000

投資收益 20000

8、出售金融商品應交增值稅:

賣價720000-買價710000(680000+30000)=10000÷(1+6%)×6%=566

借:投資收益 566

貸:應交繳稅-轉讓金融商品應交增值稅 566

注:若相抵后出現負差,可結轉下一納稅期與下期轉讓金融商品銷售額互抵,但年末時仍出現負差的,不得轉入下一會計年度。

9、對A公司2021年營業利潤的影響:

-3400-50000+50000+70000+20000-566=86034。

交易性金融資產業務對營業利潤影響:

取得交易性金融資產存在交易費用的,記在投資收益里,影響營業利潤。交易性金融資產的公允價值上升或是下降,需要記入公允價值變動損益,會影響營業利潤。出售的時候,差額記入投資收益,同樣會影響營業利潤。

備考2023年初級會計職稱考試,更多省事、省時秘訣就在取證班,查看了解>>

階段 | 課程 | |

預習階段 | 學習方法指導班(如何提前備考) | |

零基礎入門班(分析入門知識) | ||

基礎階段 | 新教材解析班 (緊扣考試方向,盤點考點) | |

教材精講班 (深度講解,橫掃知識點) | ||

習題班 (習題講解,掌握題感) | ||

強化階段 | 真題解析班 (解讀真題考點) | |

回爐考點班 (導師在線講解,強化鞏固) | ||

沖刺階段 | 沖刺班 (高頻考點串講,舉一反三) | |

| 模考金題班 (考前秘卷,真題演練) |

溫馨提示:文章由作者233網校-zyp獨立創作完成,未經著作權人同意禁止轉載。