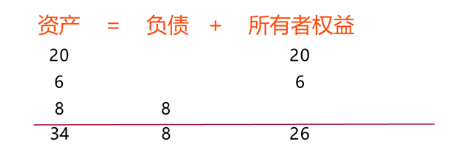

(一)會(huì)計(jì)恒等式(靜態(tài)等式):

資產(chǎn) = 負(fù)債 + 所有者權(quán)益

舉例:小祁與小胡結(jié)婚組成一個(gè)幸福的家庭。請(qǐng)將下列各項(xiàng)填入下列等式,使等式成立。

(1)小祁自己工作5年結(jié)存下來的20萬元存款;

(2)小胡帶來的6萬元嫁妝;

(3)收到親朋好友的隨禮份子錢8萬元;

(4)小家庭成立后,其資產(chǎn)、負(fù)債和所有者權(quán)益各是多少?

(二)動(dòng)態(tài)等式:

收入 - 費(fèi)用 = 利潤(rùn)

舉例:小祁與小胡婚后某月的收入與費(fèi)用如下:

(1)小祁收入10000元,小胡5000元;

(2)生活開支5000元。買了一臺(tái)手機(jī)3000元,買了一套化妝品1000元;

收入:10000+5000=15000元

費(fèi)用:5000+3000+1000=9000元

利潤(rùn):15000-9000=6000元

(三)動(dòng)靜結(jié)合的會(huì)計(jì)等式

資產(chǎn) = 負(fù)債 + 所有者權(quán)益 + (收入-費(fèi)用)

346000=80000+260000+(15000-9000)

資產(chǎn) + 費(fèi)用 = 負(fù)債 + 所有者權(quán)益 + 收入

346000+9000=80000+260000+15000

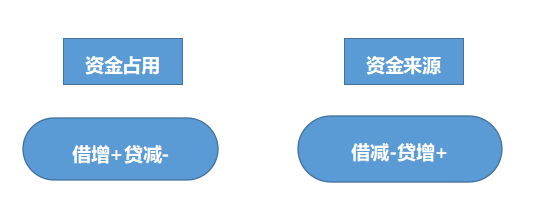

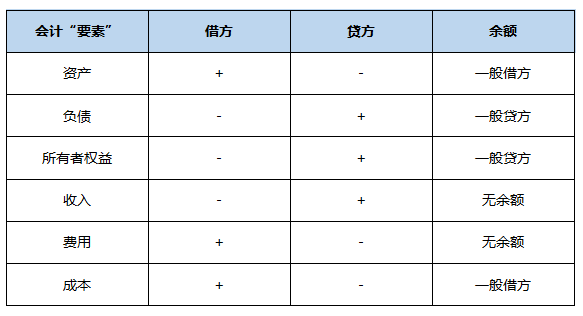

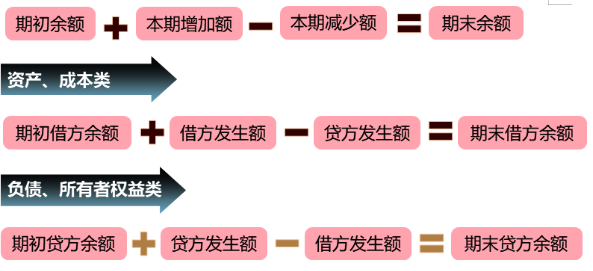

1、借貸記賬法是指以“借”和“貸”為記賬符號(hào)的一種復(fù)式記賬方法。

借貸記賬法的賬戶結(jié)構(gòu),以“借”、“貸”兩字分別作為賬戶的左方和右方。賬戶左方為借方,賬戶右方為貸方。

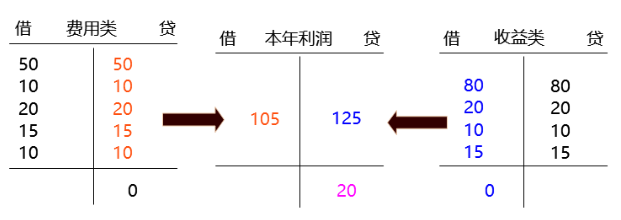

2、為什么損益類科目無余額?

舉例:233網(wǎng)校9月主營(yíng)業(yè)務(wù)收入80萬,其他業(yè)務(wù)收入20萬,投資收益10萬元,營(yíng)業(yè)外收入15萬,主營(yíng)業(yè)務(wù)成本50萬元,其他業(yè)務(wù)成本10萬元,管理費(fèi)用20萬元,銷售費(fèi)用15萬,所得稅費(fèi)用10萬元。

3、借貸記賬法規(guī)則-通用公式:

4、記賬規(guī)則:

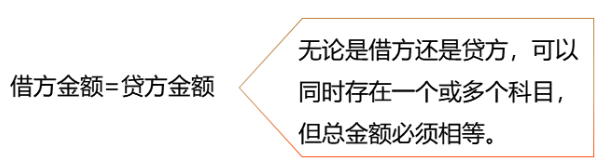

有借必有貸,借貸必相等

舉例:企業(yè)購(gòu)買一棟房產(chǎn)作為辦公樓,價(jià)值100萬元,已經(jīng)以存款支付了80萬元,剩余的20萬元下月支付。

借:固定資產(chǎn)——辦公樓 1 000 000

貸:銀行存款 800 000

應(yīng)付賬款 200 000

舉例:企業(yè)向銀行借入了三年期的一筆貸款,金額200萬元,已經(jīng)存入銀行。

借:銀行存款 2 000 000

貸:長(zhǎng)期借款 2 000 000

1.2021年6月24日,233網(wǎng)校公司業(yè)務(wù)員報(bào)銷業(yè)務(wù)招待費(fèi)3 400元,以現(xiàn)金支付。會(huì)計(jì)部門根據(jù)有關(guān)發(fā)票,編制如下會(huì)計(jì)分錄:

借:管理費(fèi)用 3 400

貸:庫(kù)存現(xiàn)金 3 400

2.2021年6月30日,233網(wǎng)校公司以現(xiàn)金支票支付銷售“面霜”的運(yùn)雜費(fèi)1500元。會(huì)計(jì)部門根據(jù)取得的運(yùn)雜費(fèi)發(fā)票,應(yīng)編制如下會(huì)計(jì)分錄:

借:銷售費(fèi)用 1 500

貸:銀行存款 1 500

備考2023年初級(jí)會(huì)計(jì)職稱考試,更多省事、省時(shí)秘訣就在取證班,查看了解>>

階段 | 課程 | |

預(yù)習(xí)階段 | 學(xué)習(xí)方法指導(dǎo)班(如何提前備考) | |

零基礎(chǔ)入門班(分析入門知識(shí)) | ||

基礎(chǔ)階段 | 新教材解析班 (緊扣考試方向,盤點(diǎn)考點(diǎn)) | |

教材精講班 (深度講解,橫掃知識(shí)點(diǎn)) | ||

習(xí)題班 (習(xí)題講解,掌握題感) | ||

強(qiáng)化階段 | 真題解析班 (解讀真題考點(diǎn)) | |

回爐考點(diǎn)班 (導(dǎo)師在線講解,強(qiáng)化鞏固) | ||

沖刺階段 | 沖刺班 (高頻考點(diǎn)串講,舉一反三) | |

| 模考金題班 (考前秘卷,真題演練) |

溫馨提示:文章由作者233網(wǎng)校-zyp獨(dú)立創(chuàng)作完成,未經(jīng)著作權(quán)人同意禁止轉(zhuǎn)載。