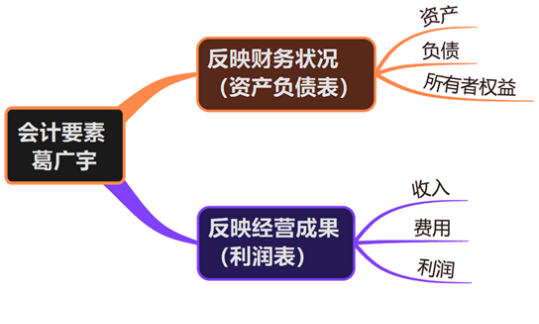

會計(jì)要素是企業(yè)資產(chǎn)運(yùn)動的再分類,一共有六大要素,反映財(cái)務(wù)狀況的靜態(tài)要素:資產(chǎn)、負(fù)債、所有者權(quán)益。反映經(jīng)營成果的動態(tài)的要素:收入、費(fèi)用和利潤。

計(jì)量是為了將符合確認(rèn)條件的會計(jì)要素登記入賬并列于財(cái)務(wù)報表而確定其金額的過程。

一、資產(chǎn)

1.定義及特征:

(1)企業(yè)擁有或者控制的資源。

(2)預(yù)期會給企業(yè)帶來經(jīng)濟(jì)利益:指資產(chǎn)直接或者間接導(dǎo)致現(xiàn)金和現(xiàn)金等價物流入企業(yè)的潛力。

(3)過去的交易或者事項(xiàng)形成

【提示】預(yù)期在未來發(fā)生的交易或者事項(xiàng)不形成資產(chǎn),例如企業(yè)購買某商品的計(jì)劃,不符合資產(chǎn)定義。

2.確認(rèn)條件

(1)符合定義。

(2)與該資源有關(guān)的經(jīng)濟(jì)利益很可能(大于50%)流入企業(yè)。

(3)該資源的成本或者價值能夠可靠地計(jì)量。

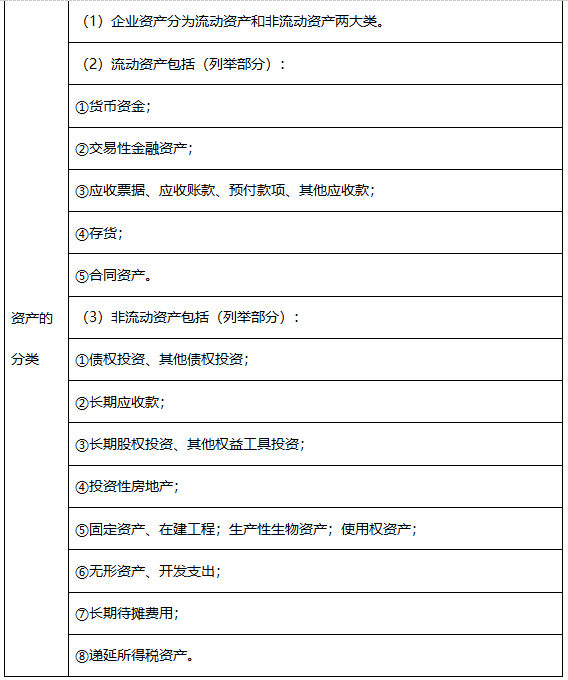

3.資產(chǎn)的分類

二、負(fù)債:

1.定義及特征

(1)負(fù)債是企業(yè)承擔(dān)的現(xiàn)時義務(wù)。

【提示】未來發(fā)生的交易或事項(xiàng)形成的義務(wù)不屬于現(xiàn)時義務(wù)。

(2)預(yù)期會導(dǎo)致經(jīng)濟(jì)利益流出企業(yè)。

(3)過去的交易或者事項(xiàng)形成。

【提示】將在未來發(fā)生的承諾、簽訂的合同等交易或事項(xiàng),不形成負(fù)債。

2.確認(rèn)條件

(1)符合定義。

(2)與該義務(wù)有關(guān)的經(jīng)濟(jì)利益很可能(大于50%)流出企業(yè)。

(3)未來流出的經(jīng)濟(jì)利益的金額能夠可靠地計(jì)量。

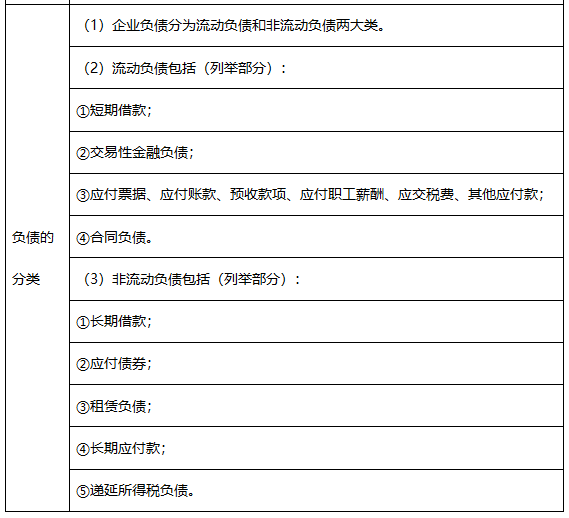

3.負(fù)債的分類

三、所有者權(quán)益:

1.定義

(1)企業(yè)資產(chǎn)扣除負(fù)債后,由所有者享有的剩余權(quán)益。

(2)公司的所有者權(quán)益又稱為股東權(quán)益。

2.確認(rèn)條件

所有者權(quán)益的確認(rèn)和計(jì)量主要依賴于資產(chǎn)和負(fù)債的確認(rèn)和計(jì)量。

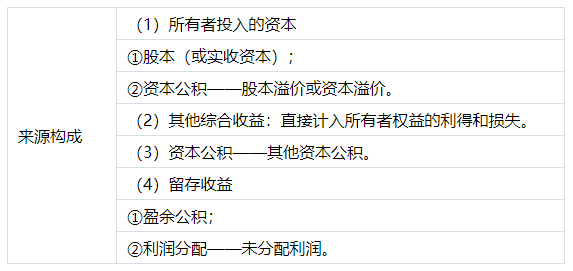

3.來源構(gòu)成

四、收入

1.定義及特征

(1)日常活動中形成。

①日常活動是指企業(yè)為完成其經(jīng)營目標(biāo)所從事的經(jīng)常性活動以及與之相關(guān)的活動。

②日常活動舉例:工業(yè)企業(yè)制造并銷售產(chǎn)品。

③日常活動所形成的經(jīng)濟(jì)利益的流入應(yīng)當(dāng)確認(rèn)為收入。

【提示】非日常活動所形成的經(jīng)濟(jì)利益的流入不能確認(rèn)為收入,而應(yīng)當(dāng)計(jì)入利得。

(2)與所有者投入資本無關(guān)的經(jīng)濟(jì)利益的總流入。

【提示】利得屬于經(jīng)濟(jì)利益的凈流入,例如處置固定資產(chǎn)產(chǎn)生的凈流入。

(3)導(dǎo)致所有者權(quán)益增加。

【提示1】企業(yè)向銀行借入款項(xiàng),雖然也導(dǎo)致經(jīng)濟(jì)利益流入企業(yè),但并不導(dǎo)致所有者權(quán)益增加,因此,不應(yīng)將其確認(rèn)為收入,應(yīng)當(dāng)確認(rèn)為一項(xiàng)負(fù)債。

【提示2】利得是指由企業(yè)非日常活動所形成的、會導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無關(guān)的經(jīng)濟(jì)利益的流入。

2.確認(rèn)條件

五、費(fèi)用

1.定義及特征

(1)日常活動中形成。

①日常活動的界定與收入定義中涉及的日常活動的界定相一致。

②日常活動產(chǎn)生的費(fèi)用通常包括:

a.營業(yè)成本(主營業(yè)務(wù)成本和其他業(yè)務(wù)成本);

b.稅金及附加;

c.銷售費(fèi)用、管理費(fèi)用、財(cái)務(wù)費(fèi)用等。

【提示】企業(yè)非日常活動所形成的經(jīng)濟(jì)利益的流出不能確認(rèn)為費(fèi)用,而應(yīng)當(dāng)計(jì)入損失。

(2)與向所有者分配利潤無關(guān)的經(jīng)濟(jì)利益的總流出。

【提示1】分配股利不屬于費(fèi)用。

【提示2】損失屬于經(jīng)濟(jì)利益的凈流出,例如企業(yè)違反法律法規(guī)的罰款,計(jì)入營業(yè)外支出。

(3)導(dǎo)致所有者權(quán)益減少。

【提示1】償還債務(wù)不屬于費(fèi)用(所有者權(quán)益沒有減少)。

【提示2】損失是指由企業(yè)非日常活動所發(fā)生的、會導(dǎo)致所有者權(quán)益減少的、與向所有者分配利潤無關(guān)的經(jīng)濟(jì)利益的流出。

2.確認(rèn)條件

(1)符合定義。

(2)與費(fèi)用相關(guān)的經(jīng)濟(jì)利益應(yīng)當(dāng)很可能流出企業(yè)。

(3)經(jīng)濟(jì)利益流出企業(yè)的結(jié)果會導(dǎo)致資產(chǎn)的減少或者負(fù)債的增加。

(4)經(jīng)濟(jì)利益的流出額能夠可靠計(jì)量。

六、利潤:

1.定義

(1)利潤是指企業(yè)在一定會計(jì)期間的經(jīng)營成果。

(2)通常情況下,如果企業(yè)實(shí)現(xiàn)了盈利,表明企業(yè)的所有者權(quán)益將增加。

(3)如果企業(yè)發(fā)生了虧損(即利潤為負(fù)數(shù)),表明企業(yè)的所有者權(quán)益將減少。

2.來源構(gòu)成

(1)收入減去費(fèi)用后的凈額(反映日常活動的業(yè)績)

(2)直接計(jì)入當(dāng)期利潤的利得和損失(反映非日常活動的業(yè)績)

3.確認(rèn)條件

利潤的確認(rèn)主要依賴于收入和費(fèi)用,以及利得和損失的確認(rèn),其金額的確定也主要取決于收入、費(fèi)用、利得和損失金額的計(jì)量。

【例題·單選題】下列應(yīng)確認(rèn)為企業(yè)資產(chǎn)的是( )。

A:長期閑置且不再具有使用和轉(zhuǎn)讓價值的廠房

B:已超過保持期的食品

C:自然使用壽命已滿但仍在使用的設(shè)備

D:已簽訂合同擬于下月購進(jìn)的材料

【例題·多選題】下列各項(xiàng)中,屬于企業(yè)流動負(fù)債的有( )

A:收取客戶的購貨訂金

B:本期從銀行借入的三年期借款

C:賒購材料應(yīng)支付的貨款

D:銷售應(yīng)稅消費(fèi)品應(yīng)交納的消費(fèi)稅

選項(xiàng)B:長期借款屬于非流動負(fù)債。

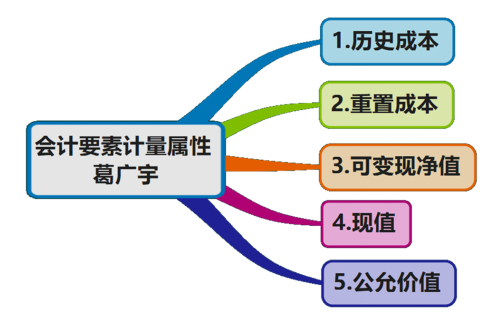

三、會計(jì)要素計(jì)量屬性:

一、歷史成本:

1.含義:歷史成本,又稱為實(shí)際成本,是取得或制造某項(xiàng)財(cái)產(chǎn)物資時所實(shí)際支付的現(xiàn)金或者現(xiàn)金等價物。

2.具體應(yīng)用

(1)資產(chǎn)按照其購置時支付的現(xiàn)金或者現(xiàn)金等價物的金額,或者按照購置時所付出的對價的公允價值計(jì)量。

【提示】歷史成本的計(jì)量,不考慮以后市場價格變動的影響。

(2)負(fù)債按照其因承擔(dān)現(xiàn)時義務(wù)而實(shí)際收到的款項(xiàng)或者資產(chǎn)的金額,或者承擔(dān)現(xiàn)時義務(wù)的合同金額,或者按照日常活動中為償還負(fù)債預(yù)期需要支付的現(xiàn)金或者現(xiàn)金等價物的金額計(jì)量。

二、重置成本:

1.含義:重置成本又稱現(xiàn)行成本,是指按照當(dāng)前市場條件,重新取得同樣一項(xiàng)資產(chǎn)所需支付的現(xiàn)金或現(xiàn)金等價物金額。

2.具體應(yīng)用

(1)資產(chǎn)按照現(xiàn)在購買相同或者相似資產(chǎn)所需支付的現(xiàn)金或者現(xiàn)金等價物的金額計(jì)量,例如固定資產(chǎn)盤盈價值的計(jì)量。

(2)負(fù)債按照現(xiàn)在償付該項(xiàng)債務(wù)所需支付的現(xiàn)金或者現(xiàn)金等價物的金額計(jì)量。

三、可變現(xiàn)凈值:

1.含義(1)可變現(xiàn)凈值,是指在正常生產(chǎn)經(jīng)營過程中,以預(yù)計(jì)售價減去進(jìn)一步加工成本和銷售所必需的預(yù)計(jì)稅金、費(fèi)用后的凈值。

(2)可變現(xiàn)凈值=估計(jì)售價-至完工時估計(jì)將要發(fā)生的成本-估計(jì)的銷售費(fèi)用和相關(guān)稅費(fèi)

2.具體應(yīng)用:適用于存貨期末計(jì)量(存貨減值的判斷、存貨跌價準(zhǔn)備的確認(rèn)和計(jì)量)。

四、現(xiàn)值:

1.含義:現(xiàn)值是指對未來現(xiàn)金流量以恰當(dāng)?shù)恼郜F(xiàn)率進(jìn)行折現(xiàn)后的價值,是考慮貨幣時間價值因素等的一種計(jì)量屬性。

2.具體應(yīng)用

(1)資產(chǎn)按照預(yù)計(jì)從其持續(xù)使用和最終處置中所產(chǎn)生的未來凈現(xiàn)金流入量的折現(xiàn)金額計(jì)量。

(2)負(fù)債按照預(yù)計(jì)期限內(nèi)需要償還的未來凈現(xiàn)金流出量的折現(xiàn)金額計(jì)量。

五、公允價值:

1.含義:公允價值,是指市場參與者在計(jì)量日發(fā)生的有序交易(慣常市場活動)中,出售一項(xiàng)資產(chǎn)所能收到或轉(zhuǎn)移一項(xiàng)負(fù)債所需支付的價格,即脫手價格。

2.具體應(yīng)用:交易性金融資產(chǎn)初始計(jì)量及后續(xù)計(jì)量。

【例題·單選題】( )是指取得或制造某項(xiàng)財(cái)產(chǎn)物資時所實(shí)際支付的現(xiàn)金或現(xiàn)金等價物。

A:歷史成本

B:重置成本

C:可變現(xiàn)凈值

D:公允價值

備考2023年初級會計(jì)職稱考試,更多省事、省時秘訣就在取證班,查看了解>>

階段 | 課程 | |

預(yù)習(xí)階段 | 學(xué)習(xí)方法指導(dǎo)班(如何提前備考) | |

零基礎(chǔ)入門班(分析入門知識) | ||

基礎(chǔ)階段 | 新教材解析班 (緊扣考試方向,盤點(diǎn)考點(diǎn)) | |

教材精講班 (深度講解,橫掃知識點(diǎn)) | ||

習(xí)題班 (習(xí)題講解,掌握題感) | ||

強(qiáng)化階段 | 真題解析班 (解讀真題考點(diǎn)) | |

回爐考點(diǎn)班 (導(dǎo)師在線講解,強(qiáng)化鞏固) | ||

沖刺階段 | 沖刺班 (高頻考點(diǎn)串講,舉一反三) | |

| 模考金題班 (考前秘卷,真題演練) |

溫馨提示:文章由作者233網(wǎng)校-zyp獨(dú)立創(chuàng)作完成,未經(jīng)著作權(quán)人同意禁止轉(zhuǎn)載。