1、分類標準:

2、填制要求:

3、審核

1、定義:按反映的經濟業務內容分類,分為“收款憑證”、“付款憑證”和“轉賬憑證”。

2、填制要求

①記賬憑證各項內容必須完整。

②記賬憑證的書寫應當清楚、規范

③除結賬和更正錯誤的記賬憑證可以不附原始憑證外,其他記賬憑證必須附有原始憑證。

④記賬憑證可以根據每一張原始憑證填制,或根據若干張同類原始憑證匯總編制,也可以根據原始憑證匯總表填制;但不得將不同內容和類別的原始憑證匯總填制在一張記賬憑證上。

⑤記賬憑證應連續編號(按月)。一筆經濟業務需要填制兩張以上記賬憑證的,可以采用分數編號法編號。

⑥填制記賬憑證時若發生錯誤,應當重新填制。已登記入賬的記賬憑證應該按照錯賬更正方法進行更正。

⑦記賬憑證填制完經濟業務事項后,如有空行,應當自金額欄最后一筆金額數字下的空行處至合計數上的空行處劃線注銷,資金劃轉業務一律編付款憑證。

3、審核

①記賬憑證是否有原始憑證為依據,所附原始憑證或原始憑證匯總表的內容與記賬憑證的內容是否一致;

②記賬憑證各項目的填寫是否齊全;

③記賬憑證的應借、應貸科目以及對應關系是否正確;

④記賬憑證所記錄的金額與原始憑證的有關金額是否一致,計算是否正確;

⑤記賬憑證中的記錄是否文字工整、數字清晰,是否按規定進行更正等;

⑥出納人員在辦理收款或付業務后,是否已在原始憑證上加蓋“收訖”或“付訖”的戳記。

【考點三】賬簿的分類、啟用與登記要求

1、分類:

2、啟用

啟用會計賬簿時,應當在賬簿封面上寫明單位名稱和賬簿名稱,并在賬簿扉頁上附啟用表。啟用訂本式賬簿應當從第一頁到最后一頁按順序編定頁數,不得跳頁、缺號。

使用活頁式賬頁應當按賬戶順序編號,并須定期裝訂成冊,裝訂后再按實際使用的賬頁順序編定頁碼,另加目錄以便于記明每個賬戶的名稱和頁次。

3、登記要求

①登記會計賬簿時,應當將會計憑證日期、編號、業務內容摘要、金額和其他有關資料逐項記入賬內。

②為了保持賬簿記錄的持久性,防止涂改,登記賬簿必須使用藍黑墨水或碳素墨水書寫,不得使用圓珠筆(銀行的復寫賬簿除外)或者鉛筆書寫。

③會計賬簿應當按照連續編號的頁碼順序登記。

④凡需要結出余額的賬戶,結出余額后,應當在 “借或貸” 欄目內注明“借”或“貸”字樣,以示余額的方向;對于沒有余額的賬戶,應在“借或貸”欄內寫“平”字,并在 “余額” 欄“元”位處用“θ”表示。

⑤每一賬頁登記完畢時,應當結出本頁發生額合計及余額,在該賬頁最末一行“摘要”欄注明“ 轉次頁”或“過次頁”,并將這一金額記入下一頁第一行有關金額欄內,在該行“ 摘要”欄注明“ 承前頁”,以保持賬簿記錄的連續性,便于對賬和結賬。

⑥賬簿記錄發生錯誤時,不得刮擦、挖補或用退色藥水更改字跡,而應采用規定的方法更正。

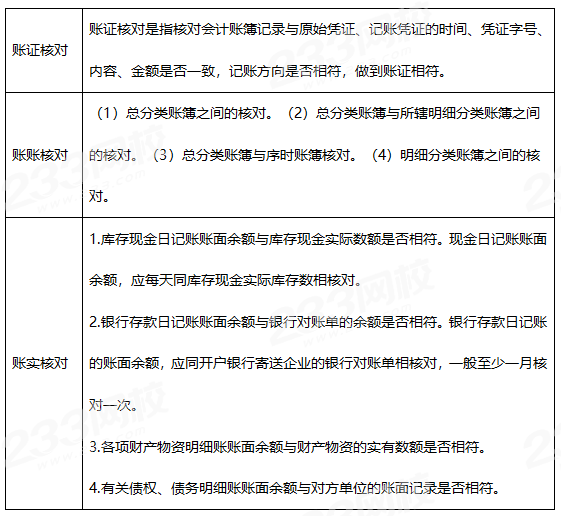

1、對賬

2、結賬

結賬是一項將賬簿記錄定期結算清楚的賬務工作。在一定時期結束時,(如月末、季末或年末),為了編制財務報表,需要進行結賬,具體包括月結、季結、年結。

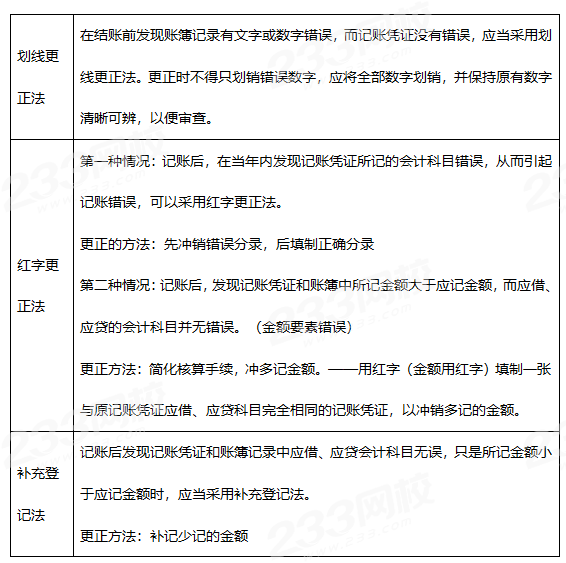

【考點五】錯賬更正的方法

備考2023年初級會計職稱考試,更多省事、省時秘訣就在取證班,查看了解>>

階段 | 課程 | |

預習階段 | 學習方法指導班(如何提前備考) | |

零基礎入門班(分析入門知識) | ||

基礎階段 | 新教材解析班 (緊扣考試方向,盤點考點) | |

教材精講班 (深度講解,橫掃知識點) | ||

習題班 (習題講解,掌握題感) | ||

強化階段 | 真題解析班 (解讀真題考點) | |

回爐考點班 (導師在線講解,強化鞏固) | ||

沖刺階段 | 沖刺班 (高頻考點串講,舉一反三) | |

| 模考金題班 (考前秘卷,真題演練) |

溫馨提示:文章由作者233網校-zyp獨立創作完成,未經著作權人同意禁止轉載。