一、概念:

財產清查,是指通過對貨幣資金、實物資產和往來款項等財產物資進行盤點或核對,確定其實存數, 查明賬存數與實存數是否相符的一種專門方法。

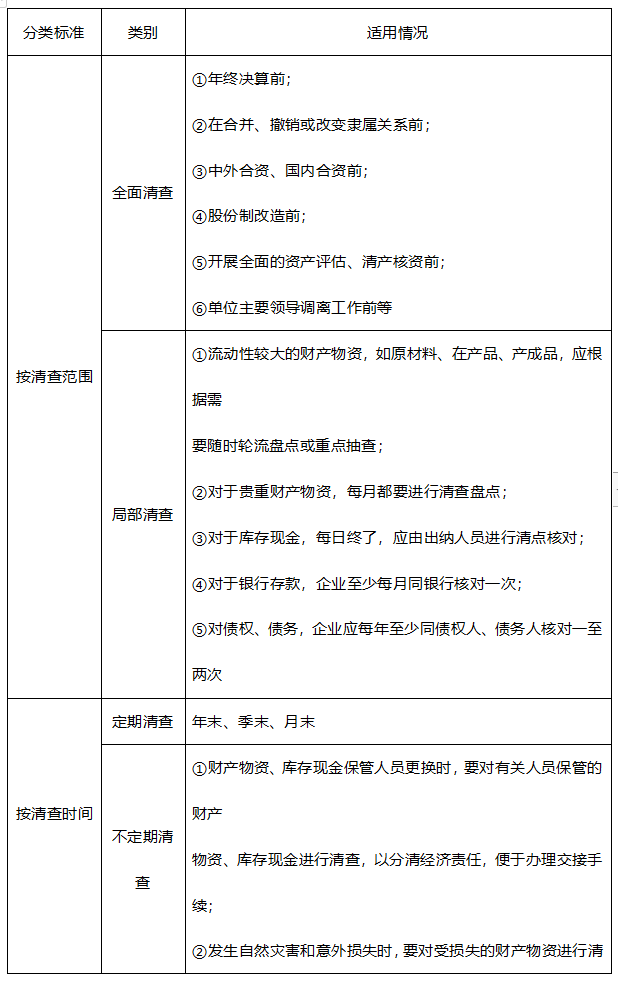

二、財產清查的種類:

三、財產清查的方法:

(1)貨幣資金的清查方法

庫存現金的清查是采用實地點法確定庫存現金的實存數,然后與庫存現金日記賬的賬面余額相核對,確定賬實是否相符。

對庫存現金進行盤點時,出納人員必須在場,有關業務必須在庫存現金日記賬中全部登記完畢。盤點結束后,應填制“庫存現金盤點報告表”,作為重要原始憑證。

(2)銀行存款的清查

銀行存款的清查是采用與開戶銀行核對賬目的方法進行的,即將本單位銀行存款日記賬的賬簿記錄與開戶銀行轉來的對賬單逐筆進行核對,來查明銀行存款的實有數額。

銀行存款日記賬與銀行對賬單不一致的原因:

①可能是企業或銀行一方或雙方記賬過程有錯誤;

②存在未達賬項。

如果存在未達賬項,就應該編制“銀行存款余額調節表”,據以調節雙方的賬面余額,確定企業銀行存款實有數。

一是企業已收款入賬,銀行尚未收款入賬;(賬>實)

二是企業已付款入賬,銀行尚未付款入賬;(賬<實)

三是銀行已收款入賬,企業尚未收款入賬;(賬<實)

四是銀行已付款入賬,企業尚未付款入賬。(賬>實)

(3)實物資產的清查方法

實地盤點法適用范圍較廣,大多數物資,都可采用這種方法。

技術推算法對于物體笨重、數量多和大量堆積的原材料,如煤炭、化工用鹽等,難以逐一清查,可通過測量計算確定其實有數量。

盤存單既是記錄盤點結果的書面證明,也是反映財產物資實存數的原始憑證。

(4)往來款項的清查方法

往來款項的清查一般采用發函詢證的方法進行核對。往來款項清查以后,將清查結果編制“往來款項清查報告單”,填列各項債權、債務的余額。

四、財產清查結果的處理:

1.分析產生差異的原因和性質,提出處理建議;

2.積極處理多余積壓財產,清理往來款項;

3.總結經驗教訓,建立和健全各項管理制度;

4.及時調整賬簿記錄,保證賬實相符。

【多選題】下列各項中,關于財產清查方法表述正確的有( )。

A.銀行存款的清查應采用與開戶銀行核對賬目的方法

B.往來款項的清查通常采用發函詢證的方法

C.庫存現金的清查應采用實地盤點法

D.成堆、量大且價值不高,逐一清點的工作量和難度較大的實物資產應采用技術推算法

【判斷題】編制銀行存款余額調節表只是為了核對賬目,不能為調節銀行存款日記賬賬面余額的記賬依據( )。

A.√

B.×

備考2023年初級會計職稱考試,更多省事、省時秘訣就在取證班,查看了解>>

階段 | 課程 | |

預習階段 | 學習方法指導班(如何提前備考) | |

零基礎入門班(分析入門知識) | ||

基礎階段 | 新教材解析班 (緊扣考試方向,盤點考點) | |

教材精講班 (深度講解,橫掃知識點) | ||

習題班 (習題講解,掌握題感) | ||

強化階段 | 真題解析班 (解讀真題考點) | |

回爐考點班 (導師在線講解,強化鞏固) | ||

沖刺階段 | 沖刺班 (高頻考點串講,舉一反三) | |

| 模考金題班 (考前秘卷,真題演練) |

溫馨提示:文章由作者233網校-zyp獨立創作完成,未經著作權人同意禁止轉載。