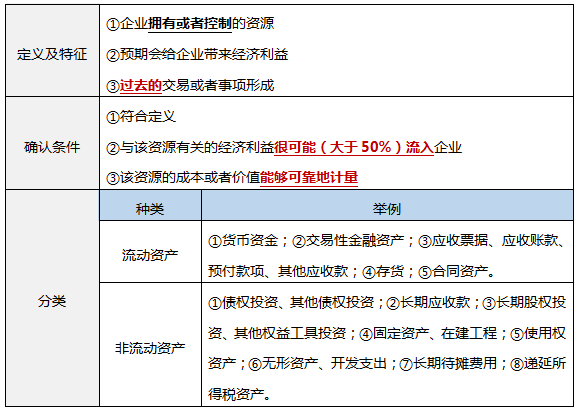

一、資產(chǎn)

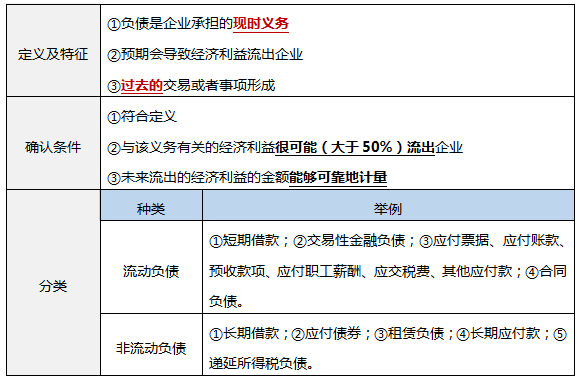

二、負債

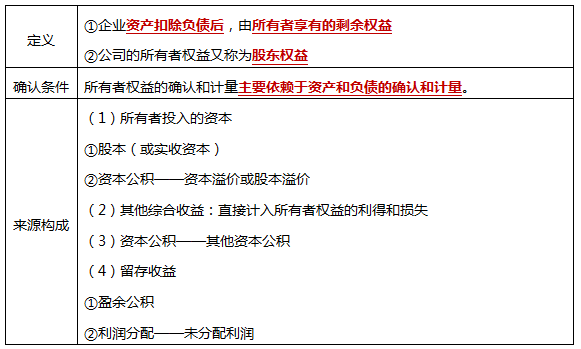

三、所有者權(quán)益

四、收入

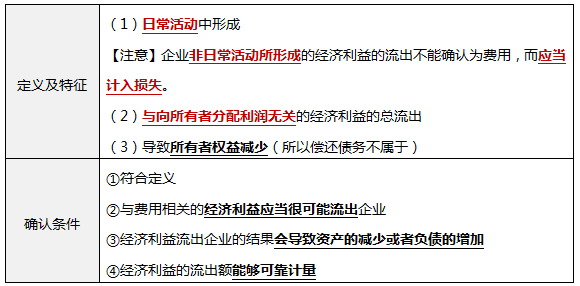

五、費用

六、利潤

【例題·單選題】下列關(guān)于會計要素的表述中,正確的是( )。

A.負債的特征之一是企業(yè)承擔潛在義務

B.資產(chǎn)的特征之一是預期能給企業(yè)帶來經(jīng)濟利益

C.利潤是企業(yè)一定期間內(nèi)收入減去費用后的凈額

D.收入是所有導致所有者權(quán)益增加的經(jīng)濟利益的總流入

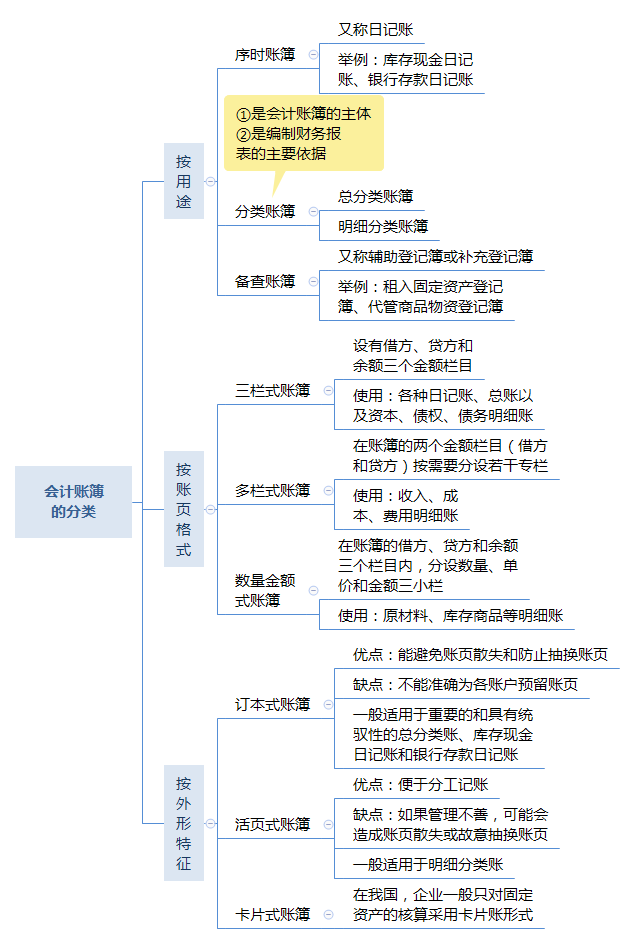

【考點二】會計賬簿(★★★)

【例題·多選題】下列明細分類賬中,適宜采用數(shù)量金額式賬頁格式的是( )。

A.應收賬款明細賬

B.應付賬款明細賬

C.庫存商品明細賬

D.原材料明細賬

(一)記賬憑證賬務處理程序

|

一般步驟 |

結(jié)合課件圖示掌握: ①根據(jù)原始憑證填制匯總原始憑證; ②根據(jù)原始憑證或匯總原始憑證,填制收款憑證、付款憑證和轉(zhuǎn)賬憑證,也可以填制通用記賬憑證; ③根據(jù)收款憑證和付款憑證逐筆登記庫存現(xiàn)金日記賬和銀行存款日記賬; ④根據(jù)原始憑證、匯總原始憑證和記賬憑證,登記各種明細分類賬; ⑤根據(jù)記賬憑證逐筆登記總分類賬; ⑥期末,將庫存現(xiàn)金日記賬、銀行存款日記賬和明細分類賬的余額與有關(guān)總分類賬的余額核對相符; ⑦期末,根據(jù)總分類賬和明細分類賬的記錄,編制財務報表。 |

|

特點 |

采用記賬憑證賬務處理程序,可以直接根據(jù)記賬憑證對總分類賬進行逐筆登記。 (1)優(yōu)點:簡單明了,易于理解,總分類賬可以較詳細地反映經(jīng)濟業(yè)務的發(fā)生情況。 (2)缺點:登記總分類賬的工作量較大。 |

|

適用情形 |

規(guī)模較小,經(jīng)濟業(yè)務量較少的單位。 |

(二)匯總記賬憑證賬務處理程序

|

一般步驟 |

結(jié)合課件圖示掌握:除⑤-⑥之外,其余與記賬憑證賬務處理程序相同。 ⑤根據(jù)各種記賬憑證編制有關(guān)匯總記賬憑證(匯總收款憑證、匯總付款憑證和匯總轉(zhuǎn)賬憑證); 【提示】匯總記賬憑證,是指對一段時間內(nèi)同類記賬憑證進行定期匯總而編制的記賬憑證。 ⑥根據(jù)各種匯總記賬憑證登記總分類賬。 |

|

特點 |

可以先根據(jù)記賬憑證編制匯總記賬憑證,再根據(jù)匯總記賬憑證登記總分類賬。 (1)優(yōu)點:減輕了登記總分類賬的工作量。 (2)缺點: ①當轉(zhuǎn)賬憑證較多時,編制匯總轉(zhuǎn)賬憑證的工作量較大; ②按每一貸方賬戶編制匯總轉(zhuǎn)賬憑證,不利于會計核算的日常分工。 |

|

適用情形 |

規(guī)模較大,經(jīng)濟業(yè)務較多的單位。 |

(三)科目匯總表賬務處理程序(記賬憑證匯總表賬務處理程序)

|

一般步驟 |

結(jié)合上頁課件圖示掌握:除⑤-⑥之外,其余與記賬憑證賬務處理程序相同。 ⑤根據(jù)各種記賬憑證編制科目匯總表; 【提示】科目匯總表,又稱記賬憑證匯總表,是企業(yè)定期對全部記賬憑證進行匯總后,按照不同的會計科目分別列示各賬戶借方發(fā)生額和貸方發(fā)生額的一種匯總憑證。 ⑥根據(jù)科目匯總表登記總分類賬。 |

|

特點 |

先將所有記賬憑證匯總編制成科目匯總表,然后以科目匯總表為依據(jù)登記總分類賬。 (1)優(yōu)點:減輕了登記總分類賬的工作量,易于理解,方便學習,并可做到試算平衡。 (2)缺點:科目匯總表不能反映各個賬戶之間的對應關(guān)系,不利于對賬目進行檢查。 |

|

適用情形 |

經(jīng)濟業(yè)務較多的單位。 |

【例題·判斷題】(2019年)科目匯總表賬務處理程序下,企業(yè)應當直接根據(jù)記賬憑證逐筆登記總分類賬。( )

|

貨幣資金的清查方法 |

|

|

庫存現(xiàn)金的清查 |

①庫存現(xiàn)金的清查是采用實地盤點法確定庫存現(xiàn)金的實存數(shù),然后與庫存現(xiàn)金日記賬的賬面余額相核對,確定賬實是否相符。 ②庫存現(xiàn)金清查一般由主管會計或財務負責人和出納人員共同清查。 ③對庫存現(xiàn)金進行盤點時,出納人員必須在場。 ④盤點結(jié)束后,應填制“庫存現(xiàn)金盤點報告表”,作為重要的原始憑證。 |

|

銀行存款的清查 |

①銀行存款的清查是采用與開戶銀行核對賬目的方法進行的,即將本單位銀行存款日記賬的賬簿記錄與開戶銀行轉(zhuǎn)來的對賬單逐筆進行核對,來查明銀行存款的實有數(shù)額。 【提示】銀行存款的清查一般在月末進行。 ②企業(yè)銀行存款日記賬的余額與銀行開出的對賬單的余額如果存在不符,則可能是企業(yè)或銀行一方或雙方記賬過程有錯誤或者存在未達賬項。 【提示】未達賬項,是指企業(yè)與銀行之間,一方收到憑證并已入賬,另一方未收到憑證因而未能入賬的賬項。

③未達賬項一般分為以下四種情況: a.企業(yè)已收、銀行未收 【舉例】企業(yè)已將收到的購貨單位開出的轉(zhuǎn)賬支票送存銀行并且入賬,但是,因銀行尚未辦妥轉(zhuǎn)賬收款手續(xù)而沒有入賬。 b.企業(yè)已付、銀行未付 【舉例】企業(yè)開出的轉(zhuǎn)賬支票已經(jīng)入賬,但是,因收款單位尚未到銀行辦理轉(zhuǎn)賬手續(xù)或銀行尚未辦妥轉(zhuǎn)賬付款手續(xù)而沒有入賬。 c.銀行已收、企業(yè)未收 【舉例】企業(yè)委托銀行代收的款項,銀行已經(jīng)辦妥收款手續(xù)并且入賬,但是,因收款通知尚未到達企業(yè)而使企業(yè)沒有入賬。 d.銀行已付、企業(yè)未付 【舉例】企業(yè)應付給銀行的借款利息,銀行已經(jīng)辦妥付款手續(xù)并且入賬,但是,因付款通知尚未到達企業(yè)而使企業(yè)沒有入賬。 【提示】如果存在未達賬項,就應該編制“銀行存款余額調(diào)節(jié)表”,據(jù)以調(diào)節(jié)雙方的賬面余額,確定企業(yè)銀行存款實有數(shù)。 ④銀行存款余額調(diào)節(jié)表的編制 a.以企業(yè)銀行存款日記賬余額和銀行對賬單余額為基礎; b.各自分別加上對方已收款入賬而己方尚未入賬的數(shù)額,減去對方已付款入賬而己方尚未入賬的數(shù)額。 c.計算公式: 企業(yè)銀行存款日記賬余額+銀行已收企業(yè)未收款-銀行已付企業(yè)未付款=銀行對賬單存款余額+企業(yè)已收銀行未收款-企業(yè)已付銀行未付款 【提示】銀行存款余額調(diào)節(jié)表只是為了核對賬目,不能作為調(diào)整銀行存款賬面記錄的記賬依據(jù)。 |

【例題·多選題】(2021年)下列各項中,關(guān)于財產(chǎn)清查方法的表述正確的有( )。

A.露天堆放煤炭的清查一般采用技術(shù)推算的方法

B.庫存現(xiàn)金的清查一般采用實地盤點的方法

C.銀行存款的清查一般采用與開戶行核對賬目的方法

D.應收賬款的清查一般采用發(fā)函詢證的方法

一、產(chǎn)品成本核算的會計科目設置

|

生產(chǎn)成本科目 |

①該科目借方反映所發(fā)生的各項生產(chǎn)費用,貸方反映完工轉(zhuǎn)出的產(chǎn)品成本,期末借方余額反映尚未加工完成的各項在產(chǎn)品的成本。 ②該科目設置“生產(chǎn)成本——基本生產(chǎn)成本” 和“生產(chǎn)成本——輔助生產(chǎn)成本” 明細科目。 |

|

制造費用科目 |

①制造費用核算企業(yè)生產(chǎn)車間(部門)為生產(chǎn)產(chǎn)品和提供勞務而發(fā)生的各項間接生產(chǎn)費用,以及雖然直接用于產(chǎn)品生產(chǎn)但管理上不要求或不便于單獨核算的生產(chǎn)費用。 ②期末,將共同負擔的制造費用按照一定的標準分配計入各成本核算對象,除季節(jié)性生產(chǎn)外,本科目期末應無余額。 |

二、材料、燃料、動力費用的歸集和分配

|

基本要求 |

①生產(chǎn)部門直接用于生產(chǎn)的燃料和動力,直接計入生產(chǎn)成本。 ②生產(chǎn)部門間接用于生產(chǎn)(如照明、取暖)的燃料和動力,計入制造費用。 ③對于直接用于產(chǎn)品生產(chǎn)、構(gòu)成產(chǎn)品實體的原材料,一般分產(chǎn)品領用,應根據(jù)領退料憑證直接計入相應產(chǎn)品成本的“直接材料”項目。 ④對于不能分產(chǎn)品領用的材料,如幾種產(chǎn)品共同耗用的材料,需要采用適當?shù)姆峙浞椒ǎ?strong>分配計入各相關(guān)產(chǎn)品成本的“直接材料”成本項目。 |

|

分配計入的計算公式 |

①以產(chǎn)品重量(或體積)、耗用的原材料、生產(chǎn)工時(或機器工時)等為分配標準: a.材料、燃料、動力費用分配率=材料、燃料、動力消耗總額÷各產(chǎn)品分配標準之和 【通用公式】分配率(金額)=待分配的費用/分配標準之和 b.某種產(chǎn)品應負擔的材料、燃料、動力費用=該產(chǎn)品的分配標準×材料、燃料、動力費用分配率 【計算思路】先除以分配標準之和,再乘以各自的分配標準。 ②在消耗定額比較準確的情況下,原材料、燃料也可按照產(chǎn)品的材料定額消耗量比例或材料定額費用比例進行分配。 a.某種產(chǎn)品材料定額消耗量=該種產(chǎn)品實際產(chǎn)量×單位產(chǎn)品材料消耗定額(單耗) b.材料消耗量分配率=材料實際總消耗量÷各種產(chǎn)品材料定額消耗量之和 【通用公式】分配率(數(shù)量)=待分配的數(shù)量/分配標準之和 c.某種產(chǎn)品應分配的材料費用=該種產(chǎn)品的材料定額消耗量×材料消耗量分配率×材料單價 |

|

會計分錄 |

借:生產(chǎn)成本——基本生產(chǎn)成本 ——輔助生產(chǎn)成本 制造費用 管理費用 銷售費用 貸:原材料 【提示】期間費用不屬于產(chǎn)品的成本,因此上述分錄中管理費用、銷售費用科目不影響后續(xù)產(chǎn)品成本的計算。 |

【例題·單選題】(2020年)甲制造業(yè)企業(yè)生產(chǎn)A、B兩種產(chǎn)品共同消耗的燃料費用為6000元,本月投產(chǎn)A產(chǎn)品10件,B產(chǎn)品20件;A產(chǎn)品燃料定額消耗量為10千克,B產(chǎn)品燃料定額消耗量為25千克。則按定額消耗量比例分配計算的B產(chǎn)品應負擔的燃料費用為( )元。

A.1000

B.5000

C.4285.71

D.1714.29

B產(chǎn)品應負擔的燃料費用=10×20×25=5000(元)

溫馨提示:文章由作者233網(wǎng)校-zyp獨立創(chuàng)作完成,未經(jīng)著作權(quán)人同意禁止轉(zhuǎn)載。