臨考磨刀,不快也光!

?初會開考倒計時1個月!

???最后的沖刺!

?救命!這10道題只有10%的人答對!

?快看下文做一做?做對就領先90%考生了

高頻易錯10道題(初級會計實務篇),做題需要點時間,現在時間不夠的建議先收藏!考前1晚再過一遍

▲在233網校會計題庫,這道題被作答9195次,正確率卻只有15.29%,也就是說10個人里只有1個人能做對。今天給大家更新的是《初級會計實務》10道易錯題,《經濟法基礎的》更新安排在下一篇,喜歡的小伙伴可以收藏本文,關注“逢考必過”,以免錯過。

233網校初級會計考前及時雨,在你最需要的時候給你最給力的資料,考前干貨持續輸送,拯救你的考前脫發!助你今年順利上岸!以下是學霸君整理的最高67811次作答,正確率只有30%以下的10道題,歡迎做題。

1.【單選題】下列關于收入確認與計量的表述正確的是()。

A.確定交易價格和合同履約成本,將交易價格分攤至各單項履約義務

B.交易價格包括企業代第三方收取的款項以及企業預期將退還給客戶的款項

C.合同條款所承諾的對價,可能是固定金額、可變金額或兩者兼有

D.按照各單項履約義務所承諾商品成本的相對比例,將交易價格分攤至各單項履約義務

備注:

知識點:第7章>第1節>收入的確認和計量

教材頁碼:P295-297

試題難度:本題共被作答16339次正確率27.54%

「答案:C」

233網校獨家解析:選項A,只應包括確定交易價格;選項B,交易價格不包括企業代第三方收取的款項以及企業預期將退還給參考解析:客戶的款項;選項D,按照各單項履約義務所承諾商品的單獨售價的相對比例,將交易價格分攤至各單項履約義務。

2.【多選題】下列各項中,關于分批法的表述正確的有().

A.成本計算期與產品生產周期基本一致

B.一般無須在完工產品和在產品之間分配成本

C.以產品的批別作為成本核算對象

D.精密儀器制造的成本核算一般采用分批法

備注:

知識點:第2章>第7節>成本會計的基本原理

教材頁碼:P72-76

試題難度:本題共被作答425次正確率26.12%

「答案:ABCD」

233網校獨家解析:選項A、B、C表述正確,分批法的主要特點包括:成本核算對象是產品的批別;產品成本計算是不定期的;成本計算期與產品的生產周期基本一致,計算月末在產品成本時,一般不存在在完工產品和在產品之間分配成本的問題。選項D表述正確,分批法主要適用于單件、小批生產的企業,如造船、重型機器制造、精密儀器制造等, 也可用于一般企業中的新產品試制或試驗的生產、在建工程以及設備修理作業等。故選ABCD.

3.【單選題】下列關于收入確認與計量的表述正確的是()。

A.確定交易價格和合同履約成本,將交易價格分攤至各單項履約義務

B.交易價格包括企業代第三方收取的款項以及企業預期將退還給客戶的款項

C.合同條款所承諾的對價,可能是固定金額、可變金額或兩者兼有

D.按照各單項履約義務所承諾商品成本的相對比例,將交易價格分攤至各單項履約義務

備注

知識點:第7章>第1節>收入的確認和計量

教材頁碼:P295-297

試題難度:本題共被作答16339次正確率27.54%

「答案:C」

233網校獨家解析:

選項A,只應包括確定交易價格;選項B,交易價格不包括企業代第三方收取的款項以及企業預期將退還給參考解析:客戶的款項;選項D,按照各單項履約義務所承諾商品的單獨售價的相對比例,將交易價格分攤至各單項履約義務。

4.【多選題】下列各項中,應列入資產負債表“其他應付款”項目的有0。

A.計提的短期借款利息

B.一次性還本付息的債券利息

C.企業發行企業債券應支付的利息

D.分期付息到期還本長期借款應支付的利息

備注:

知識點:第8章>第2節>流動負債的填列說明

教材頁碼:P292-294

試題難度:本題共被作答33559次正確率26.28%

「答案:ACD」

233網校獨家解析:“其他應付款”項目,反映企業除應付票據、應付賬款、預收賬款、應付職工薪酬、應交稅費等經營活動以外的其他各項應付、暫收的款項。本項目應根據“應付利息”“應付股利”“其他應付款”科目的期末余額合計數填列。計提的一次還本付息債券利息計入“應付債券--應計利息”。

5.【多選題】在編制資產負債表時,下列各項中,可以直接根據有關總賬科目的余額填列有項目有()。

A.短期借款

B.應付職工薪酬

C.應付票據

D.貨幣資金

備注:

知識點:第8章>第2節>資產負債表的編制

教材頁碼:P335-347

試題難度:本題共被作答37290次正確率27.42%

「答案:AC」

233網校獨家解析:“貨幣資金”項目需要根據“庫存現金”、“銀行存款”和“其他貨幣資金”科目的余額計算填列。

6.【多選題】下列各項中,屬于企業利潤表列示的項目有()。

A.每股收益

B.綜合收益總額

C.其他收益

D.信用減值損失

備注:

知識點:第8章>第3節>利潤表的編制

教材頁碼:P348-353

試題難度:本題共被作答1950次正確率25.74%

「答案:ABCD」

233網校獨家解析:選項ABCD均屬于企業利潤表列示的項目。

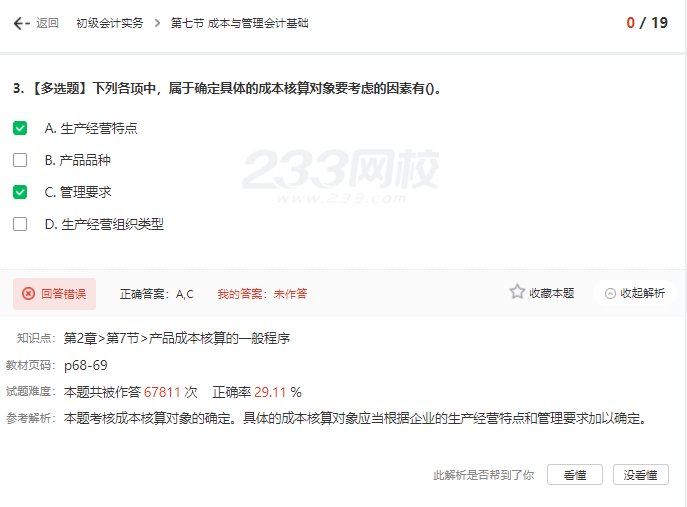

7.【多選題】下列各項中,屬于確定具體的成本核算對象要考慮的因素有0。

A.生產經營特點

B.產品品種

C.管理要求

D.生產經營組織類型

備注:

知識點:第2章>第7節>產品成本核算的一般程序

教材頁碼:p68-69

試題難度:本題共被作答67811次正確率29.11%

「答案:AC」

233網校獨家解析:本題考核成本核算對象的確定。具體的成本核算對象應當根據企業的生產經營特點和管理要求加以確定。

8.【多選題】下列各項中,屬于企業生產費用在完工產品和在產品之間分配方法的有0.

A.在產品按定額成本計價法

B.交互分配法233網校

C.約當產量比例法

D.不計算在產品成本法

備注:

知識點:第2章>第7節>成本會計的基本原理

教材頁碼:P72-76

試題難度:本題共被作答1395次正確率28.67%

「答案:B」

233網校獨家解析:選項B,屬于輔助生產費用的分配方法。

9.【多選題】下列各項中,關于交易性金融資產會計處理表述正確的有0。

A.資產負債表日公允價值與賬面余額之間的差額計入當期損益

B.出售時公允價值與其賬面余額的差額計入投資收益網校

C.持有期間取得的現金股利收入計入投資收益.

D.轉讓時按收益計算應納的增值稅計入投資收益

備注:

知識點:第3章>第2節>交易性金融資產的賬務處理

教材頁碼:P134-140

試題難度:本題共被作答36957次正確率26.45%

「答案:ABCD」

233網校獨家解析:選項A正確, 計入公允價值變動損益:選項BCD正確。交易性金融資產需計入投資收益的有:1、購買時的交易費2、持有期間取得的現金收入3、出售時公允價值與其帳面余額的差額4、轉讓時應繳納的增值

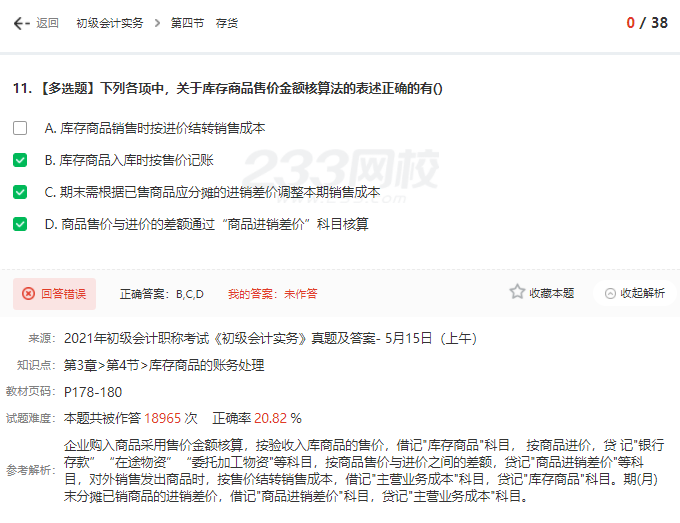

10.【多選題】下列各項中,關于庫存商品售價金額核算法的表述正確的有()。

A.庫存商品銷售時按進價結轉銷售成本

B.庫存商品入庫時按售價記賬

C.期末需根據已售商品應分攤的進銷差價調整本期銷售成本

D.商品售價與進價的差額通過“商品進銷差價”科目核算

備注:

知識點:第3章>第4節>庫存商品的賬務處理

教材頁碼:P178-180

試題難度:本題共被作答18965次正確率20.82%

「答案:BCD」

233網校獨家解析:企業購入商品采用售價金額核算,按驗收入庫商品的售價,借記"庫存商品"科目,按商品進價,貸記"銀行存款”“在途物資”“委托加工物資"等科目,按商品售價與進價之間的差額,貸記"商品進銷差價"等科目,對外銷售發出商品時,按售價結轉銷售成本,借記"主營業務成本"科目,貸記"庫存商品"科目。期(月)末分攤已銷商品的進銷差價,借記"商品進銷差價"科目,貸記"主營業務成本"科目。

因圖文排版篇幅有限,完整版的可以掃下面二維碼加初會學霸君領取。《初級會計實務》完整版39頁和《經濟法基礎》完整版12頁可下載可打印。掃碼加微信回復關鍵字【易錯考點】↓↓↓

溫馨提示:文章由作者233網校-luojing獨立創作完成,未經著作權人同意禁止轉載。