第三節(jié) 流轉(zhuǎn)稅類

流轉(zhuǎn)稅的含義和特點:

流轉(zhuǎn)稅,亦稱商品稅,指所有以商品流轉(zhuǎn)額和非商品流轉(zhuǎn)額為課稅對象的稅種的總稱。流轉(zhuǎn)稅是我國的主體稅種。

流轉(zhuǎn)稅的特點:

1.課征普遍。對商品和非商品流轉(zhuǎn)額課稅是最具普遍性的稅收。

2.以商品和勞務(wù)的流轉(zhuǎn)額或交易額為計稅依據(jù)。

3.除少數(shù)稅種或稅目實行定額稅率外,流轉(zhuǎn)稅普遍實行比例稅率,計算簡單,便于征收管理。

我國現(xiàn)行稅制中對商品和非商品征收的流轉(zhuǎn)稅包括:增值稅、消費稅、營業(yè)稅等。

增值稅:

增值稅是對在我國境內(nèi)銷售貨物或者提供加工、修理修配勞務(wù),以及進口貨物的單位和個人,就其增值額征收的一種稅。

增值稅是我國收入規(guī)模最大的稅種。

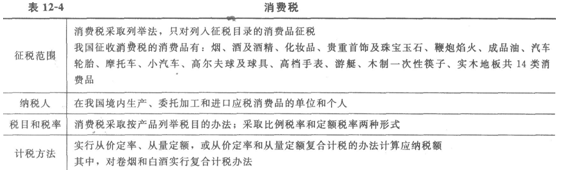

消費稅:

消費稅是對特定的消費品和消費行為征收的一種稅。我國從1994年開始征收。

【例題·單選題】(2007年)在我國現(xiàn)行各稅種中,收入規(guī)模最大的是( )。

A.消費稅

B.營業(yè)稅

C.增值稅

D.企業(yè)所得稅

『正確答案』C