知識點:財務報表審計中與舞弊相關的責任

一、舞弊的含義和種類

(一)舞弊的含義

舞弊是指被審計單位的管理層、治理層、員工或第三方使用欺騙手段獲取不當或非法利益的故意行為。

(二)舞弊的種類

舞弊包括編制虛假財務報告導致的錯報和侵占資產導致的錯報。

注意:

編制虛假財務報告可能是由于管理層通過操縱利潤來影響財務報表使用者對被審計單位業績和盈利能力的看法而造成的。侵占資產通常伴隨著虛假或誤導性的記錄或文件,其目的是隱瞞資產丟失或未經適當授權而被抵押的事實。

二、治理層、管理層的責任和注冊會計師的責任

(一)治理層、管理層的責任

被審計單位治理層和管理層對防止或發現舞弊負有主要責任。管理層在治理層的監督下,高度重視對舞弊的防范和遏制是非常重要的。

治理層的監督包括考慮管理層凌駕于控制之上或對財務報告過程施加其他不當影響的可能性。

(二)注冊會計師的責任

注冊會計師對發現舞弊方面的責任可以從正反兩個方面界定:

一方面,在按照審計準則的規定執行審計工作時,注冊會計師有責任對財務報表整體是否不存在由于舞弊或錯誤導致的重大錯報獲取合理保證。

注意:

注冊會計師有責任在整個審計過程中保持職業懷疑,考慮管理層凌駕于控制之上的可能性,并認識到對發現錯誤有效的審計程序未必對發現舞弊有效。

另一方面,由于審計的固有限制,即使注冊會計師按照審計準則的規定恰當地計劃和執行了審計工作,也不可避免地存在財務報表中的某些重大錯報未被發現的風險。

注意:

第一,舞弊導致的重大錯報未被發現的風險,大于錯誤導致的重大錯報未被發現的風險。

第二,如果在完成審計工作后發現舞弊導致的財務報表重大錯報,特別是串通舞弊或偽造文件記錄導致的重大錯報,并不必然表明注冊會計師沒有遵守審計準則。

三、風險評估程序和相關活動

(一)詢問

注意:

第一,注冊會計師不僅應當詢問被審計單位的治理層、管理層和內部審計人員,還應當詢問內部的其他相關人員。

第二,除非治理層全部成員參與管理被審計單位,注冊會計師應當了解治理層如何監督管理層對舞弊風險的識別和應對過程,以及為降低舞弊風險而建立的內部控制。

第三,如果被審計單位設有內部審計,注冊會計師應當詢問內部審計人員,以確定其是否知悉任何影響被審計單位的舞弊事實、舞弊嫌疑或舞弊指控,并獲取這些人員對舞弊風險的看法。

(二)評價舞弊風險因素(教材表17-1,17-2)

根據舞弊存在時通常伴隨著的三種情況,這些風險因素可以分為:

1.實施舞弊的動機或壓力。舞弊者具有舞弊的動機是舞弊發生的首要條件。

2.實施舞弊的機會。舞弊的機會一般源于內部控制在設計和運行上的缺陷,如公司對資產管理松懈,公司管理層能夠凌駕于內部控制之上而可以隨意操縱會計記錄等。

3.為舞弊行為尋找借口的能力。

(三)實施分析程序

(四)考慮其他信息

(五)組織項目組討論

項目負責人應當在討論時強調在整個審計過程中對舞弊導致的重大錯報風險保持警惕的重要性。

四、識別和評估舞弊導致的重大錯報風險

舞弊導致的重大錯報風險屬于需要注冊會計師特別考慮的重大錯報風險,即特別風險。在識別和評估財務報表層次以及各類交易、賬戶余額、披露的認定層次的重大錯報風險時,注冊會計師應當識別和評估舞弊導致的重大錯報風險。

注意:

注冊會計師應當假定被審計單位在收入確認方面存在舞弊風險,并應當考慮哪些收入類別以及與收入有關的交易或認定可能導致舞弊風險。

五、應對舞弊導致的重大錯報風險

舞弊導致的重大錯報風險屬于特別風險,注冊會計師應當按照審計準則的規定予以應對。注冊會計師通常從三個方面應對此類風險:

(一)總體應對措施

1.在分派和督導項目組成員時,考慮承擔重要業務職責的項目組成員所具備的知識、技能和能力,并考慮由于舞弊導致的重大錯報風險的評估結果;

2.評價被審計單位對會計政策(特別是涉及主觀計量和復雜交易的會計政策)的選擇和運用,是否可能表明管理層通過操縱利潤對財務信息作出虛假報告;

3.在選擇審計程序的性質、時間安排和范圍時,增加審計程序的不可預見性。

(二)針對舞弊導致的認定層次的重大錯報風險實施的審計程序(教材表17-3,17-4)

1.改變擬定審計程序的性質,以獲取更為可靠、相關的審計證據,或獲取其他佐證性信息,包括更加重視實地觀察或檢查,在實施函證程序時改變常規函證的內容,詢問被審計單位的非財務人員等;

2.改變實質性程序的時間,包括在期末或接近期末實施實質性程序,或針對本期較早時間發生的交易事項或貫穿于本會計期間的交易事項實施測試;

3.改變審計程序的范圍,包括擴大樣本規模,采用更詳細的數據實施分析程序等。

(三)針對管理層凌駕于控制之上的風險實施的程序

1.測試日常會計核算過程中做出的會計分錄以及編制財務報表過程中做出的其他調整分錄是否適當;

2.復核會計估計是否存在偏向,并評價產生這種偏向的環境是否表明存在由于舞弊導致的重大錯報風險;

3.對于超出被審計單位正常經營過程的重大交易,或基于被審單位及其環境的了解以及在審計過程中獲取的其他信息而顯得異常的重大交易,評價其商業理由是否表明被審計單位從事交易的目的是為了對財務信息作出虛假報告或掩蓋侵占資產的行為。

六、評價審計證據

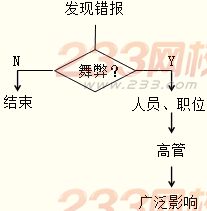

(一)發現舞弊時對審計的影響如果發現某項錯報,注冊會計師應當考慮該項錯報是否表明存在舞弊。注冊會計師不應將審計中發現的舞弊視為孤立發生的事項。注冊會計師還應當考慮發現的錯報是否表明,在某一特定領域存在舞弊導致的更高的重大錯報風險。

如果認為錯報是舞弊或可能是舞弊導致的,即使錯報金額對財務報表的影響并不重大,注冊會計師仍應考慮錯報涉及的人員在被審計單位中的職位。

如果錯報涉及較高級別的管理層,即使錯報金額對財務報表的影響并不重大,也可能表明存在更具廣泛影響的問題。

(二)考慮對審計報告的影響

如果舞弊導致的重大錯報已在財務報表中恰當反映,注冊會計師應出具標準審計報告;反之,可能出具保留或否定意見的審計報告。

七、與管理層、治理層和監管機構的溝通

(一)與管理層的溝通——盡快;比涉嫌人員高出一個級別。

(二)與治理層的溝通如果確定或懷疑管理層、在內部控制中承擔重要職責的員工涉嫌舞弊,應盡早與治理層溝通。

(三)與監管機構的溝通——確定是否有責任向被審計單位以外的機構報告。