一、考試概況

今年注會考試有一個非常明顯的標志:注重基礎。審計一門非常活學活用的科目,不理解、光背、只學重點,是難以對其形成完全的審計“感覺”的。去年的審計考試如此,今年也如此。

注會審計不會存在一套卷、一個案例,和你考前背的情形一模一樣,希望明年的考生可以好好體會一下這句話。

1、題型題量與分值

題型 | 題量 | 分值 |

單選題 | 20題 | 20題×1分 |

多選題 | 15題 | 15題×2分 |

計算分析題 | 7題 | 5題×5分+1題6分+1題5分(可用英文作答) |

綜合題 | 1題 | 1題×19分 |

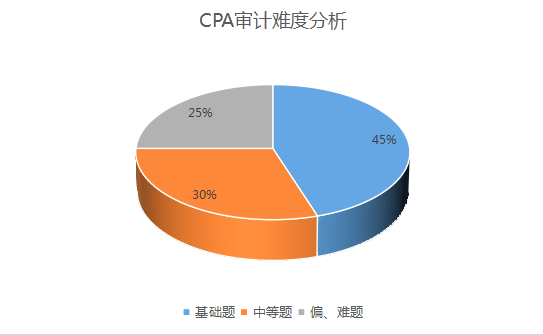

2、難度分析(據考生反饋統計)

3、各章分值分布

章節 | 歷年分值 | 章節 | 歷年分值 | 章節 | 歷年分值 |

第一章 | 7 | 第九章 | 7 | 第十七章 | 10 |

第二章 | 5 | 第十章 | 3 | 第十八章 | 5 |

第三章 | 8 | 第十一章 | 8 | 第十九章 | 15 |

第四章 | 6 | 第十二章 | 6 | 第二十章 | 5 |

第五章 | 1 | 第十三章 | 5 | 第二十一章 | 5 |

第六章 | 3 | 第十四章 | 5 | 第二十二章 | 4 |

第七章 | 10 | 第十五章 | 3 | 第二十三章 | 6 |

第八章 | 5 | 第十六章 | 8 |

4、命題特點

①題目更加靈活,偏向實務。比如近幾年考查到的疫情、微信等,都會成為案例出現。

②全面考核,重視基礎。只有你想不到的,沒有中注協考不到的。所以基礎知識務必要重視,學習沒有捷徑,不要寄希望于所謂的“押題”。

③重點恒重,逢新必考。對于客觀題要全面掌握,但主觀題的考點每年還是比較穩定的,常考點基本輪流出現,所以課上強調的重點要花費更多的時間去理解和靈活運用。

④真題重現。務必重視歷年真題,考前最起碼要做一下最近五年的真題,以往年度考核的知識點、題目重現的比例很大。

5、2021年考查的主觀題

題型 | 考查知識點 | 難度 |

簡答題 | ①第二十一章會計師事務所業務質量管理:包括質量管理體系的目標、總體要求和組成要素目標;關鍵審計合伙人;項目質量復核等考點 ②第十二章貨幣資金的審計:銀行存款 ③第十六章對集團報務報表審計的特殊考慮:集團審計 ④獨立性 ⑤內部控制審計 ⑥審計報告 | ★★★ |

綜合題 | 考到了審計證據充分性與適當性的關系、財報層次和認定層次的重大錯報風險、營業收入的實質性程序、存貨監盤等考點 | ★★★★ |

二、高頻考點分布報告

內容 | 重點內容 |

第一章審計概述 | 審計的產生及業務范圍、審計的定義、合理保證與有限保證、注冊會計師審計和政府審計、職業責任和期望差距、審計要素、審計目標、審計基本要求、審計風險 |

第二章審計計劃 | 初步業務活動及審計計劃、重要性的含義、重要性水平的確定、錯報 |

第三章審計證據 | 審計證據的內容、審計證據的充分性和適當性、審計程序、函證程序、分析程序 |

第四章審計抽樣方法 | 審計抽樣的適用范圍、抽樣風險和非抽樣風險、統計抽樣與非統計抽樣、審計抽樣在控制測試中的應用、審計抽樣在細節測試中的運用 |

第六章審計工作底稿 | 審計工作底稿的的性質、識別特征、審計工作底稿歸檔期限和保管期限、審計工作底稿歸檔時的變動和歸檔后的變動 |

第七章風險評估 | 風險評估程序、了解被審計單位及環境、了解內部控制、評估財務報表層次和認定層次的重大錯報風險、僅通過實質性程序無法應對的重大錯報風險、特別風險 |

第八章風險應對 | 總體應對措施、進一步審計程序的總體方案、針對認定層次重大錯報風險的進一步審計程序、控制測試、實質性程序 |

第九章銷售與收款循環的審計 | 常用的收入舞弊手段、銷售與收款的實質性程序 |

第十章采購與付款循環的審計 | 采購與付款循環的實質性程序 |

第十一章生產與存貨循環的審計 | 存貨監盤的作用、制定存貨監盤計劃應考慮的相關事項、存貨監盤計劃的主要內容、存貨監盤程序 |

第十二章貨幣資金的審計 | 庫存現金監盤、銀行存款的實質性程序、定期存款的審計性程序 |

第十三章對舞弊和法律法規的考慮 | 舞弊、舞弊三角因素、應對舞弊導致的重大錯報風險、發現舞弊時評價審計證據、注冊會計師對違反法律法規的責任和審計程序 |

第十四章審計溝通 | 與治理層溝通的事項、溝通的過程、前任注冊會計師和后任注冊會計師界定、前后任注冊會計師溝通的要求 |

第十五章注冊會計師利用他人的工作 | 內部審計和注冊會計師的關系、確定是否利用、在哪些領域利用以及在多大程度上利用內部審計的工作、利用內部審計工作、確定是否利用、在哪些領域利用以及在多大程度上利用內部審計人員提供直接協助、利用內部審計人員提供直接協助、審計工作底稿、確定專家工作對審計程序的性質、時間和范圍 |

第十六章對集團財務報表審計的特殊考慮 | 重要組成部分、審計范圍受到限制、了解組成部分注冊會計師、重要性、風險應對、參與組成部分注冊會計師的工作 |

第十七章其他特殊項目的審計 | 會計估計審計、關聯方及關聯方交易的審計、持續經營假設審計、期初余額的審計 |

第十八章完成審計工作 | 錯報、復核審計工作底稿、期后事項的審計、書面聲明 |

第十九章審計報告 | 在審計報告中溝通關鍵審計事項、審計意見類型的確定、審計報告的強調事項段、審計報告的其他事項段、比較信息對審計報告的影響、其他信息 |

第二十章企業內部控制審計 | 內部控制審計的概念、自上而下的方法、測試控制的有效性、內部控制缺陷評價、出具審計報告 |

第二十一章會計師事務所業務質量管理 | 質量管理體系的目標、總體要求和組成要素、治理和領導層、相關職業道德要求、客戶關系和具體業務的接受與保持、業務執行、監控和整改程序、項目質量控制復核 |

第二十二章職業道德基本原則和概念框架 | 職業道德基本原則、職業道德的具體運用及防范措施 |

第二十三章審計業務對獨立性的要求 | 基本概念、經濟利益、貸款和擔保、商業關系、家庭和私人關系、與審計客戶發生人員交流、與審計客戶長期存在業務關系、為審計客戶提供非鑒證服務、收費、訴訟和訴訟威脅、禮品和款待 |

三、2022年考情預測

注會審計教材在2021年發生了較大的變動,在此巨變的基礎上,預計2022年的教材不會發生實質性的變化。預計2022年的新教材會在原基礎上進行微調完善,想提前學習的考生可以先聽2021版本的精講班,預計影響不會很大。

近些年審計考試越來越靈活、越來越貼近實際生活(比如以疫情為案例背景),只會死記硬背教材條條框框是無法通過考試的。對于不同的題型,我們要采用不同的學習方法:

題型 | 難點 | 學習側重點 |

客觀題 | ①多選題模棱兩可 ②知識點掌握不夠精準:比如說“可以”、“應當”、“所有”這樣的限定詞區分不準確 ③有些題干過于晦澀難懂 | 問題①和問題②:這些內容是必須精準記憶的,需要花時間記憶 問題③:對于專業名詞的理解不到位,多聽精講班并聯系實際多思考,才能理解透徹 |

主觀題 | ①題量大,閱讀量大 ②需要職業判斷的知識點較多,也就是考“感覺” ③綜合題涉及到一定的會計知識 | 問題①:學會讀題和做題技巧,先看問題,帶著問題讀材料,并迅速找到“感覺不太對”的地方 問題②:要在學習的過程中多體會、多培養“感覺”,題干中有些處理憑常識就能知道不能那樣干 問題③:如果時間充足,建議搭配會計+審計一起考,如果不是這樣搭配的,可以把常考的會計知識補學一下 |

除此之外,我們可以多關注上市公司的審計案例,培養自己的審計素養。其實審計只有剛開始學的時候會覺得難,理解原理之后、養成審計“感覺”之后,對于審計的判斷會像判斷常識一樣簡單。

溫馨提示:文章由作者233網校-chenyayu獨立創作完成,未經著作權人同意禁止轉載。