2020年注冊會計師備考已經開始,233網校學霸君已經為大家提供了預習階段的學習計劃,大家跟著學霸君爭取在新版教材出來之前完成第一輪的預習吧!本章內容提供注冊會計師《經濟法》知識點第三章內容,一起來學習吧!

下載APP>>獲取注會輔導筆記/學習計劃表

注冊會計師《經濟法》知識點總結:用益物權

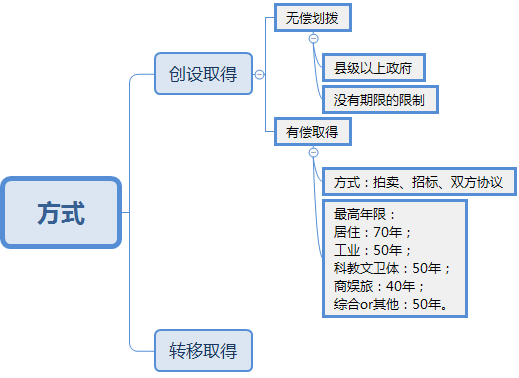

一、建設用地使用權的取得

建設用地使用權有創設取得與轉移取得兩種方式,分別對應國有土地的一級市場與二級市場。

(一)創設取得

1、無償劃撥

下列建設用地的土地使用權,確屬必需的,可以由縣級以上人民政府依法批準劃撥:

(1)國家機關用地和軍事用地;

(2)城市基礎設施用地和公益事業用地;

(3)國家重點扶持的能源、交通、水利等項目用地;

(4)法律、行政法規規定的其他用地。

【注意】以無償劃撥方式取得的建設用地使用權,除法律、行政法規另有規定外,沒有使用期限的限制。

2、有權出讓

(1)建設用地使用權出讓,可以采取拍賣、招標或者雙方協議的方式,其中,工業、商業、旅游、娛樂和商品住宅等經營性用地以及同一土地有兩個以上意向用地者的,應當采取招標、拍賣等公開競價的方式出讓,沒有條件的,不能采取拍賣、招標方式的,可以采取雙方協議的方式。

(2)出讓最高年限按下列用途確定:

①居住用地70年;

②工業用地50年;

③教育、科技、文化、衛生、體育用地50年;

④商業、旅游、娛樂用地40年;

⑤綜合或者其他用地50年。

【注意】住宅建設用地使用權期間屆滿的,自動續期。

(二)轉移取得

建設用地使用權轉讓、互換、出資、贈與或者抵押的,當事人應當采取書面形式訂立相應的合同。使用期限由當事人約定,但不得超過建設用地使用權的剩余期限。

點擊進入課后練習:注冊會計師考試[模擬試題]、[歷年真題]、[章節試題]多種免費試題在線測試,各科真題試卷實戰演練。

| 點擊注冊 >>領取注冊會計師新人禮包(購課優惠券+精講班視頻+考試真題)>> |

熱點關注

注會刷題太費腦?聽完老師講講考點和答題技巧,你會豁然開朗!劉勝花老師重磅回歸,帶你讀薄教材,解決會計難題!【2020年零基礎入門新課搶先試聽>>】