知識點(diǎn):輔助生產(chǎn)費(fèi)用的歸集和分配

【直接分配法】

|

|

含義 |

分配步驟 |

| 直接分配法 | 不考慮輔助生產(chǎn)內(nèi)部相互提供的勞務(wù)量,即不經(jīng)過復(fù)制生產(chǎn)費(fèi)用的交互分配,直接將各輔助生產(chǎn)車間發(fā)生的費(fèi)用分配給輔助生產(chǎn)以外的各個受益單位或產(chǎn)品。 | 分配的計算公式為: 某種輔助生產(chǎn)費(fèi)用分配率=輔助生產(chǎn)車間費(fèi)用總額/輔助生產(chǎn)的產(chǎn)品或勞務(wù)數(shù)量 【注意】分母不包括輔助生產(chǎn)各車間相互提供的產(chǎn)品或勞務(wù) 各收益車間、產(chǎn)品或各部門應(yīng)分配的費(fèi)用=輔助生產(chǎn)的單位成本×該車間、產(chǎn)品或部門的耗用量 |

只算外賬,不算內(nèi)賬

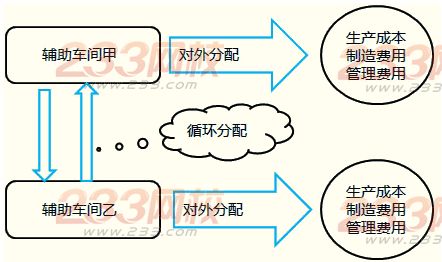

【交互分配法】

| 含義 | 交互分配法,是對各輔助生產(chǎn)車間的成本費(fèi)用進(jìn)行兩次分配 |

| 步驟 | (1)交互分配:根據(jù)各輔助生產(chǎn)車間相互提供的產(chǎn)品或勞務(wù)的數(shù)量和交互分配前的單位成本(費(fèi)用分配率),在各輔助生產(chǎn)車間之間進(jìn)行一次交互分配; (2)對外分配:將各輔助生產(chǎn)車間交互分配后的實(shí)際費(fèi)用(交互分配前的成本費(fèi)用+交互分配轉(zhuǎn)入的成本費(fèi)用-交互分配轉(zhuǎn)出的成本費(fèi)用),再按對外提供產(chǎn)品或勞務(wù)的數(shù)量和交互分配后的單位成本(費(fèi)用分配率),在輔助生產(chǎn)車間以外的各受益單位進(jìn)行分配。 |

交互分配后的實(shí)際費(fèi)用=交互分配前的成本費(fèi)用+交互分配轉(zhuǎn)入的成本費(fèi)用-交互分配轉(zhuǎn)出的成本費(fèi)用

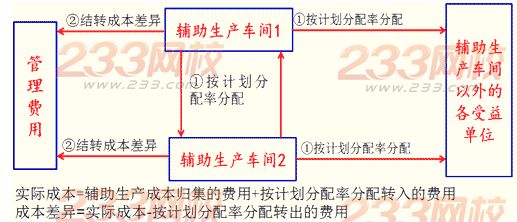

【計劃分配法】

| 分配程序 | (1)按計劃成本分配:輔助生產(chǎn)為各受益單位提供的勞務(wù),都按勞務(wù)的計劃單位成本進(jìn)行分配; |

| (2)結(jié)轉(zhuǎn)差異:輔助生產(chǎn)車間實(shí)際發(fā)生的費(fèi)用(包括輔助生產(chǎn)內(nèi)部交互分配轉(zhuǎn)入的費(fèi)用)與按計劃單位成本分配轉(zhuǎn)出的費(fèi)用之間的差額采用簡化計算方法全部計入管理費(fèi)用 |

指南:2014注會計報名時間/條件/答疑/費(fèi)用 科目搭配 教材 待遇 通過率 過關(guān)秘籍

熱點(diǎn):2014年注會章節(jié)練習(xí)題 選擇題強(qiáng)化練習(xí) 注冊會計師考試大綱 輔導(dǎo)講義下載