第三章長期計劃與財務預測本章必備考點為:

1、外部融資銷售增長比(傳統考點)

2、內含增長率(傳統考點)

3、內含增長率和可持續增長率的計算、分析與應用(考查頻率較高考點)

4、銷售百分比法的增量模型預測資金需求量(主觀題主要命題點 )

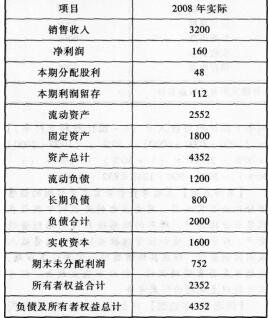

【例題·計算題】 A公司2008年財務報表主要數據如下表所示(單位:萬元) 假設A公司資產均為經營性資產,流動負債為自發性無息負債,長期負債為有息負債,不變的銷售凈利率可以涵蓋新增債務增加的利息。A公司2009年的增長策略有兩種選擇:

(1)高速增長:銷售增長率為20%。為了籌集高速增長所需的資金,公司擬提高財務杠桿。在保持2008年的銷售凈利率、資產周轉率和利潤留存率不變的情況下,將權益乘數(總資產/所有者權益)提高到2。

(2)可持續增長:維持目前的經營效率和財務政策(包括不增發新股)。

要求:

(1)假設A公司2009年選擇高速增長策略,請預計2009年財務報表的主要數據(具體項目同上表,答案填入答題卷給定的表格內),并計算確定2009年所需的外部融資額及其構成。

(2)假設A公司2009年選擇可持續增長策略,請計算確定2009年所需的外部融資額及其構成。(2009年舊制度)

【答案】

(1)預計2009年主要財務數據

單位:萬元

|

項目 |

2008年實際 |

2009年預計 |

|

銷售收入 |

3200 |

3840 |

|

凈利潤 |

160 |

192 |

|

本期分配股利 |

48 |

57.6 |

|

本期利潤留存 |

112 |

134.4 |

|

流動資產 |

2552 |

3062.4 |

|

固定資產 |

1800 |

2160 |

|

資產總計 |

4352 |

5222.4 |

|

流動負債 |

1200 |

1440 |

|

長期負債 |

800 |

1171.2 |

|

負債合計 |

2000 |

2611.2 |

|

實收資本 |

1600 |

1724.8 |

|

期末未分配利潤 |

752 |

886.4 |

|

所有者權益合計 |

2352 |

2611.2 |

|

負債及所有者權益總計 |

4352 |

5222.4 |

經營資產銷售百分比=4352/3200×100%=136%

經營負債銷售百分比=1200/3200×100%=37.5%

銷售凈利率=160/3200×100%=5%

利潤留存率=112/160×100%=70%

需要從外部融資額=3200×20%×(136%-37.5%)-3200×(1+20%)×5%×70%=496(萬元)

外部融資額中負債籌資的金額:1171.2-800=371.2(萬元)

外部融資額中權益籌資的金額:1724.8-1600=124.8(萬元)

【解析】權益乘數=總資產/所有者權益=5222.4/所有者權益=2,所有者權益=2611.2(萬元)。長期負債=負債一流動負債=(總資產一所有者權益)一流動負債=(5222.4-2611.2)-1440=1171.2(萬元)。期末未分配利潤=752+134.4=886.4(萬元)。

(2)可持續增長率=112/(2352-112)×100%=5%

外部融資額=4352×5%一1200×5%一112×(1+5%)=40(萬元),由于不增發新股,所以,外部融資全部來源于負債籌資。