2014年注冊會計師考試《會計》新舊教材變化對比

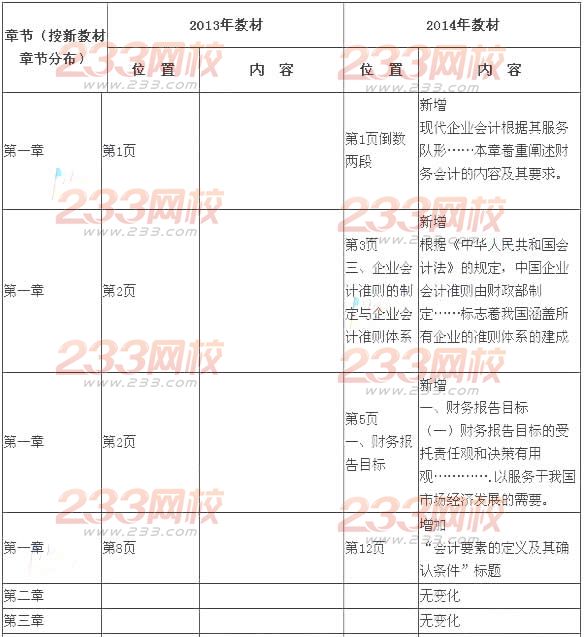

整體來講《會計》涉及細節性變化較多,但是總體變動幅度并不是很大。變動部分主要體現為:第一章中增加管理會計定義、企業會計準則體系等內容;第四章中刪除增資成本法轉為權益法核算的處理及例題;第九章中對職工薪酬部分按照修訂后的準則重新編寫;第十二章中其他綜合收益的定義及分類發生變化,利潤表格式以及所有者權益變動表格式相應進行調整、資產負債表部分項目進行調整;第二十一章中刪除售后租回業務中涉及的例題;第二十四章增加同一控制下多次交易達成企業合并的處理思路;第二十五章針對控制定義根據修訂后的合并財務報表準則重新編寫。

注會《會計》新舊教材對比