二、多選題

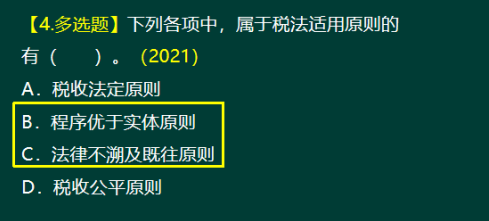

1.下列稅法原則中,屬于稅法適用原則的有( )。

A.特別法優(yōu)于普通法原則

B.稅收公平與稅收效率原則

C.新法優(yōu)于舊法原則

D.程序法優(yōu)于實體法原則

參考答案:ACD

參考解析:選項B,稅法基本原則包括稅收法定原則(核心)、稅收公平原則、稅收效率原則和實質課稅原則;選項ACD,稅法適用原則包括法律優(yōu)位原則、法律不溯及既往原則、新法優(yōu)于舊法、特別法優(yōu)于普通法原則、實體從舊、程序從新原則、程序優(yōu)于實體。

【233相似度】教材精講班:第一章 稅法總論 稅法原則【總結】

串講班 第一章 稅法總論 稅法原則

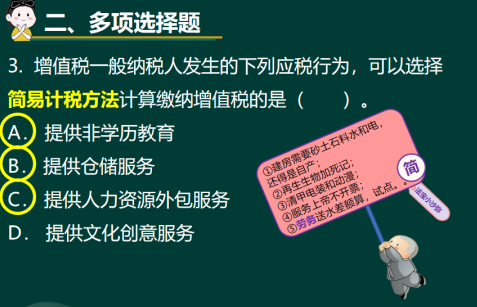

2.下列行為中,增值稅般納稅人可以選擇適用簡易計稅方法計征增值稅的有( )。

A.人力資源管理公司提供人力資源外包服務

B.電力公司銷售向自然人購買的光伏電力

C.再生資源回收公司銷售其回收的再生資源

D.藥品生產(chǎn)企業(yè)銷售罕見病藥品

參考答案:ACD

參考解析:選項A,一般納稅人提供人力資源外包服務,可以選擇使用簡易計稅方法,按照5%的征收率繳納

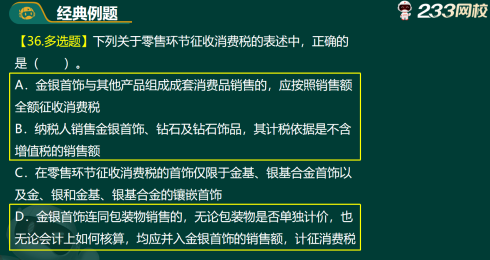

3.下列關于金銀首飾消費稅計稅依據(jù)的表述中,符合稅法規(guī)定的有( )。

A.帶料加工的金銀首飾,按受托方銷售同類金銀首飾的銷售額確定計稅依據(jù)

B.帶料加工的金銀首飾,受托方無同類金銀首飾售價的按材料成本與加工費的合計數(shù)確定計稅依據(jù)

C.采用以舊換新銷售金銀首飾的,按實際收取的不含增值稅價款確定計稅依據(jù)

D.金銀首飾連同包裝物銷售的 ,包裝物價款應并入銷售額確定計稅依據(jù)

參考答案:ACD

參考解析:選項A,帶料加工的金銀首飾,應接受托方銷售同類金銀首飾的銷售價格確定計稅依據(jù)征收消費稅;選項B,帶料加工的金銀首飾,沒有同類金銀首飾銷售價格的,按照組成計稅價格計算繳納消費稅,其中,組成計稅價格為材料成本、加工費和應繳納的消費稅合計數(shù)確定;選項C,納稅人采用以舊換新(含翻新改制)方式銷售的金銀首飾,應按實際收取的不含增值稅的全部價款,計算繳納消費稅;選項D,金銀首飾連同包裝物銷售的,無論包裝物是否單獨計價,也無論會計上如何核算,均應并入金銀首飾的銷售額,計征消費稅。

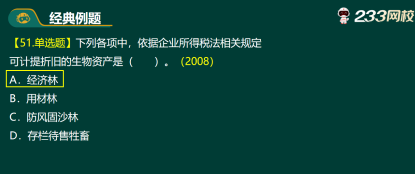

4.下列生物資產(chǎn)計提的累計折舊,準予在企業(yè)所得稅前扣除的有( )。【同2008】

A.經(jīng)濟林

B.用材林

C.防風固沙林

D.薪炭林

參考答案:AD

參考解析:選項AD,生產(chǎn)性生物資產(chǎn),是指企業(yè)為生產(chǎn)農(nóng)產(chǎn)品、提供勞務或者出租等而持有的生物資產(chǎn),包括經(jīng)濟林、薪炭林、產(chǎn)畜和役畜等。選項BC,防護林,是指以防護為主要目的的森林、林木和灌木叢,包括水源涵養(yǎng)林,水土保持林,防風固沙林,農(nóng)田、牧場防護林,護岸林,護路林;用材林,是指以生產(chǎn)木材為主要目的的森林和林木,包括以生產(chǎn)竹材為主要目的的竹林;防護林、用柴林不屬于生物資產(chǎn),不計提折舊。

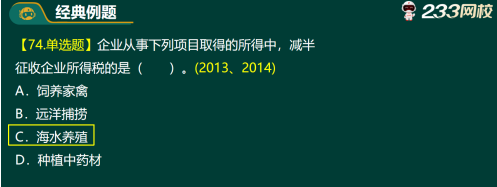

5.企業(yè)取得的下列所得中,可享受免征企業(yè)所得稅優(yōu)惠的有( )。【同2013、2014】

A.種植香料作物的所得

B.家禽飼養(yǎng)項目的所得

C.內(nèi)陸?zhàn)B殖項目的所得

D.林木種植項目的所得

參考答案:BD

參考解析:選項AC,屬于奢侈性養(yǎng)殖,減半征收企業(yè)所得稅;選項BD,屬于非奢侈性養(yǎng)殖,免征企業(yè)所得稅。

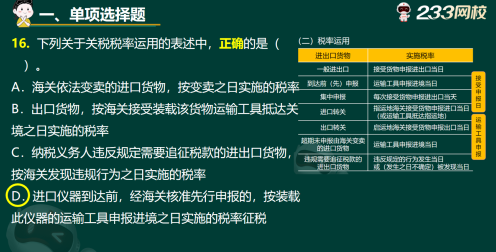

6.下列關于關稅適用稅率的表述中。正確的有( )。

A.集中申報的進口貨物,適用每次貨物進口時海關接受該貨物申報之日實施的稅率

B.進口貨物,適用海關接受該貨物申報進口之日實施的稅率

C.進口轉關運輸貨物,適用轉運地海關接受該貨物申報進口之日實施的稅率

D.納稅人違反規(guī)定需追征稅款的進口貨物,適用違反規(guī)定行為發(fā)生之日實施的稅率

參考答案:ABD

參考解析:選項A,集中申報的進口貨物,適用每次貨物進口時海關接受該貨物申報之日實施的稅率;選項B,進口貨物,適用海關接受該貨物申報進口之日實施的稅率;選項C,進口轉關運輸貨物,適用指運地海關接受該貨物申報進口之日實施的稅率,貨物運抵指運地前,經(jīng)海關核準先行申報的,應當適用裝載該貨物的運輸工具抵達指運地之日實施的稅率;選項D,因納稅義務人違反規(guī)定需要追征稅款的進出口貨物,應當適用違反規(guī)定的行為發(fā)生之日實施的稅率;行為發(fā)生之日不能確定的,適用海關發(fā)現(xiàn)該行為之日實施的稅率。

【233相似度】模考大賽

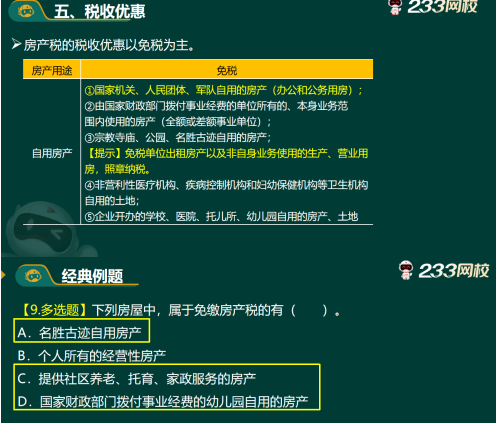

7.下列房產(chǎn)中,免征房產(chǎn)稅的有( )。

A.企業(yè)幼兒園的自用教室

B.個人出租的房產(chǎn)

C.宗教寺廟的生活用房

D.公園中的飯店

參考答案:AC

參考解析:選項A,企業(yè)辦的各類學校、醫(yī)院、托兒所、幼兒園自用的房產(chǎn),免征房產(chǎn)稅;選項B,個人出租的房產(chǎn),不屬于免稅范圍,應照章納稅;選項C,宗教寺廟、公園、名勝古跡自用的房產(chǎn)免征房產(chǎn)稅。宗教寺廟自用的房產(chǎn),是指舉行宗教儀式等的房屋和宗教人員使用的生活用房。選項D,宗教寺廟、公園、名勝古跡中附設的營業(yè)單位,如影劇院、飲食部、茶社、照相館等所使用的房產(chǎn)及出租的房產(chǎn),不屬于免稅范圍,應照章納稅。

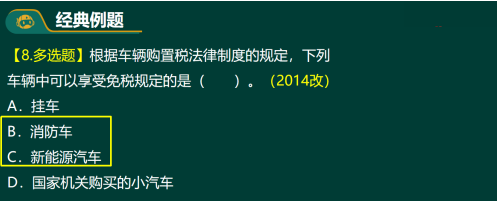

8.下列車輛中,免征車輛購置稅的有( )。【同2014】

A.城市公交用公共汽電車

B.駐華領事館自用小轎車

C.武警部隊列入裝備訂貨計劃的車輛

D.事業(yè)單位使用的公務車

參考答案:ABC

參考解析:選項A,城市公交企業(yè)購置的公共汽電車輛(包括公共汽車、無軌或有軌電車)(客運經(jīng)營車輛),免征車輛購置稅;選項B,外國駐華使館、領事館和國際組織駐華機構及其外交人員自用的車輛,免征車輛購置稅;選項C,中國人民解放軍和中國人民武裝警察部隊列入軍隊武器裝備訂貨計劃的車輛,免征車輛購置稅;選項D,國家機關、預算單位購置非新能源車輛,照章納稅。

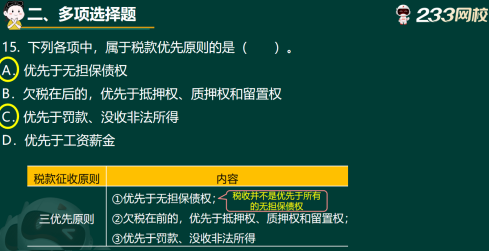

9.納稅人發(fā)生欠稅在前時,下列關于稅款征收的處理中,符合《中華人民共和國稅收征收管理法》規(guī)定的有( )。

A.稅收優(yōu)先于罰款

B.稅收優(yōu)先于留置權

C.稅收優(yōu)先于抵押權

D.稅收優(yōu)先于沒收非法所得

參考答案:ABCD

參考解析:稅款優(yōu)先原則,是指①稅收優(yōu)先于無擔保債權;②納稅人發(fā)生欠稅在前的,稅收優(yōu)先于抵押權、質權和留置權的執(zhí)行。這里有兩個前提條件:其一,納稅人有欠稅;其二,欠稅發(fā)生在前,即納稅人的欠稅發(fā)生在以其財產(chǎn)設定抵押、質押或被留置之前。納稅人在有欠稅的情況下設置抵押權、質權、留置權時,納稅人應當向抵押權人、質權人說明其欠稅情況。③稅收優(yōu)先于罰款、沒收非法所得。

溫馨提示:文章由作者233網(wǎng)校-cqq獨立創(chuàng)作完成,未經(jīng)著作權人同意禁止轉載。