第10章企業所得稅法

2014年注冊會計師考試《稅法》第10章講義及習題>>點擊下載

考情分析

一、歷年考情概況

企業所得稅法是考試非常重要的章節,內容多,綜合性強,計算復雜,與其他稅種計算關系密切,本章在考試中各個題型都有可能出到,尤其是綜合題,每年必出。從歷年考試的情況來看,本章的平均分值18分左右。

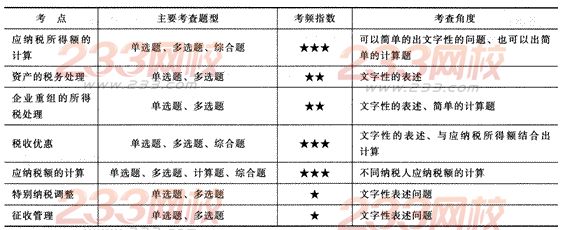

二、本章考點直擊

三、學習方法與應試技巧

本章學習中最重要的內容就是應納稅額的計算,具體應納稅額能否計算正確,主要取決于計稅依據計算是否正確。企業所得稅的計稅依據是應納稅所得額,應納稅所得額不是直接意義上的會計利潤,更不是收入總額。計稅依據的計算涉及納稅人的成本、費用等各個方面。計稅依據的調整就是我們學習的重點,主要把握稅法和會計上處理的差別。本章的學習重在理解,在理解的基礎上記憶。