一、考試概況

對于2021年CPA稅法考試,有人直呼簡單,有人直呼出乎意料,土地增值稅竟然沒有出主觀題。但事實上,我們常說“沒有中注協不能考的,只有中注協不想考的”。CPA稅法考的越來越廣,這就告訴我們,備考注會的過程一定要細致全面,同時把握基礎和重點。

1、題型題量與分值

題型 | 題量 | 分值 |

單選題 | 26題 | 26題×1分 |

多選題 | 16題 | 16題×1.5分 |

計算問答題 | 4題 | 4題×5分 |

綜合題 | 2題 | 一題14分+一題16分 |

今年注會稅法考試加大了對于“文字題”的考查力度,主要是由于2021年稅法主觀題沒有考查土地增值稅,轉而考查稅收征管法,2022年的考生需要特別注意這一點。

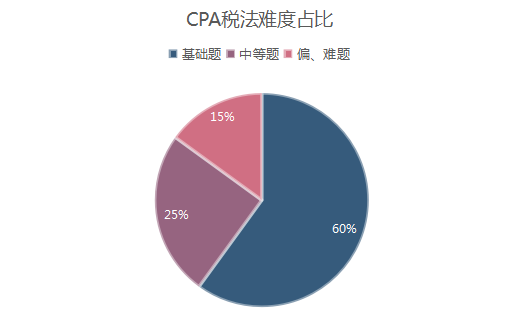

2、難度分析(據考生反饋)

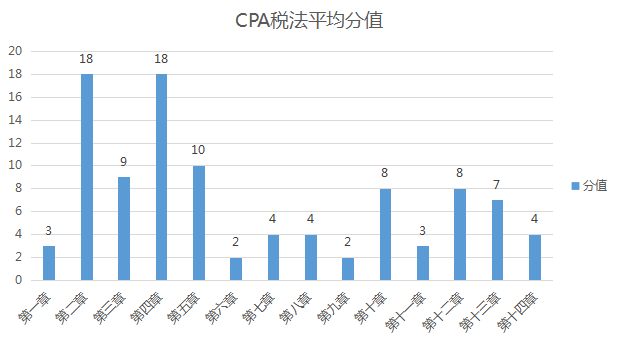

3、各章分值分布

4、2021年考查的主觀題

主觀題 | 第一大題:消費稅 包括消費稅的征稅范圍、“換抵投”應納稅額的計算、納稅義務發生時間等 | ★★★ |

第二大題:國際稅收稅務管理實務+增值稅 | ★★★★★ | |

第三大題:個人所得稅 包括專項附加扣除的相關規定、商業健康保險是否可以扣除、稿酬所得預扣預繳稅款的計算、綜合所得應納稅額的計算等等 | ★★★★★ | |

第四大題:企業所得稅 包括不征稅收入、技術轉讓、職工教育經費、研發費用加計扣除、業務招待費用的扣除等等 | ★★★★★ |

二、高頻考點分布報告

章節 | 重點內容 |

2.增值稅 | 征稅范圍、稅率與征收率、增值稅的計稅方法、一般計稅方法應納稅額的計算、進口環節增值稅的征收、稅收優惠、納稅義務發生時間 |

3.消費稅 | 消費稅和增值稅區別、征稅環節、稅目、計稅依據、應納稅額的計算、征收管理 |

4.企業所得稅 | 納稅義務人、征稅對象與稅率、應納稅所得額、資產損失的所得稅處理企業重組的所得稅處理、稅收優惠、應納稅額的計算 |

5.個人所得稅 | 納稅義務人、征稅范圍、稅率、應納稅所得額的確定、稅收優惠、應納稅額的計算、應納稅額計算中的特殊問題處理、征收管理 |

10.房產稅法、契稅法和土地增值稅法 | 主觀題通常會出在“土地增值稅”上:征稅范圍、稅率、應稅收入、扣除項目、應納稅額的計算、房地產開發企業土地增值稅清算 |

12.國際稅收稅務管理實務 | 非居民企業稅收管理、境外所得稅收管理、間接轉讓財產、關聯方 |

三、2022年考情預測

(一)教材變動預測

前幾年稅法的教材發生了較大的變化,但是幸好在經歷了2021年的大變之后,預計2022年CPA稅法教材不會有太大的變動。一些的細微的變動主要集中在:

①稅收優惠的調整更新(這一部分不需要提前預習,等新課上線后,按照老師的記憶方法、學習要求掌握即可)

②城建稅的正式實施,可能會對計稅依據、征收管理等相關知識點進行進一步的補充說明和更新調整

③2022年7月1日起實施印花稅法,這些變動應該會收錄在2022年的教材里。

(二)考試難度預測

2021年稅法考試有一個特點——文字表述的題目增多。以往我們備考稅法,更多重心都是放在計算題上,這次考試給了我們一個警鐘:在理解稅法知識點的基礎上,要能把這些東西用文字表達出來。預計2022年的稅法考試依舊會采取這種考查形式:單從考點來說,難度并不會上升;但是從考查形式來說,由于對這種考法很陌生,所以有部分考生可能會覺得稅法考試變難了。

那么如何應對這種變化呢?我們平常在學習的過程中,可以采取“自問自答”的形式。學完一個難點或是重點后,自己當自己的老師,自己把整個理解過程、學習過程講給自己聽一遍,這樣不僅可以應對新的考查形式,還能加深理解,學習起來更加得心應手。

四、學習方法

步驟 | 具體要求 |

聽課 | ①起碼把精講班聽2遍,精讀教材(講義),全面把握,突出重點。 ②學習的中心放在增值稅、消費稅、個人所得稅、企業所得稅等幾個主要的稅種上,這幾個稅種在考試中占分值較多。 |

做題 | ①做練習題時不要只做一遍,隔一段時間后再反復做一遍或數遍,考點印象會深刻,熟練度會增強。 ②注意看答案后的解析,不論練習時做得是否順利,都要看答案后的解析,熟悉其中蘊涵的考點意圖和政策規則,加強對稅法規定的認識深度,提高自己的應變能力。 ③考前5年真題必須做(要做按照當年最新教材修訂過答案和解析后的真題) |

獨立思考 | ①聽課后復習,不一定按照章節順序,建議要把各章散亂的內容串聯起來對比記憶,特別注意各章節有聯系的內容。 ②把可以考核跨章節題目的內容總結梳理出來,總結出題思路。 ③邊做題,邊總結自己薄弱環節,薄弱知識點;總結錯題,強化記憶。 |

溫馨提示:文章由作者233網校-chenyayu獨立創作完成,未經著作權人同意禁止轉載。