2021年的注冊會計師考試時間為8月27日-29日,考試會有哪些真題考點呢?學霸君根據考生考點回憶版整理了相關信息,還沒有上考場的考生朋友們抓緊時間來回顧一下真題考點,說不定在考場上就遇上了!

8月27日真題考點:第三章消費稅——特殊計稅依據

1、納稅人通過自設非獨立核算門市部銷售的自產應稅消費品,應當按照門市部對外銷售額或銷售數量征收消費稅。

2、納稅人用于換取生產資料和消費資料、投資入股和抵償債務等方面的應稅消費品,應當以納稅人同類應稅消費品的最高銷售價格為依據計算消費稅。

【注意】此處增值稅與消費稅計稅依據的差別,即增值稅平均售價,消費稅最高售價。

3、卷煙計稅價格的核定

(1)卷煙消費稅最低計稅價格核定范圍

為卷煙生產企業在生產環節銷售的所有牌號、規格的卷煙。

(2)計稅價格的核定公式

核定某牌號、規格卷煙計稅價格=批發環節銷售價格×(1-適用批發毛利率)

(3)計算應納稅款并申報納稅時,計稅價格的確定

按照核定計稅價格與生產企業實際銷售價格,孰高原則確定計稅銷售額。

4、白酒最低計稅價格的核定

(1)核定范圍(70%)

(2)計稅價格的使用

(1)核定范圍

白酒生產企業銷售給銷售單位的白酒,生產企業消費稅計稅價格低于銷售單位對外銷售價格(不含增值稅)70%以下的,稅務機關應核定消費稅最低計稅價格。

納稅人將委托加工收回的白酒銷售給銷售單位,消費稅計稅價格低于銷售單位對外銷售價格(不含增值稅)70%以下的,稅務機關也應核定消費稅最低計稅價格。

(2)計稅價格的使用

①已核定最低計稅價格的白酒,生產企業實際銷售價格高于消費稅最低計稅價格的,按實際銷售價格申報納稅。

②實際銷售價格低于消費稅最低計稅價格的,按最低計稅價格申報納稅。

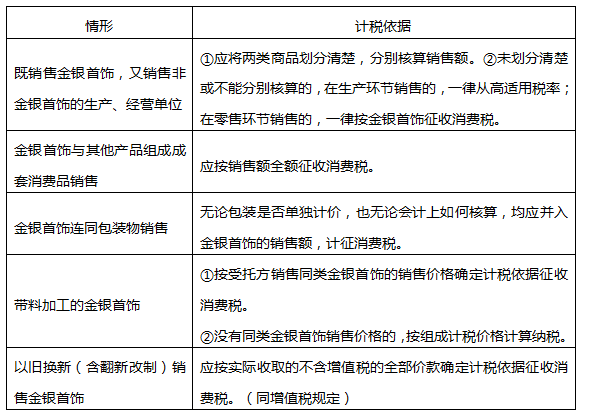

5、金銀首飾銷售額的確定

2021,跟著學霸君一起拿下注冊會計師!你還在等什么?快加學霸君微信號【ks233wx11】,一起進群學習吧!

掃碼拉您進2021注冊會計師考后真題交流群 |

挑戰60秒真題考點速記 | |

提醒訂閱:為了幫助大家及時獲取注冊會計師考試內容,點擊【下載233網校APP】,學霸君會及時給您推送提醒通知!

相關推薦:

重點:2021年注冊會計師考試真題及答案 | 預約注會考試成績查分提醒

【提前備考】注會提前考?!如何備考才能穩步通關?別慌,233網校注會講師“天團”,輕松帶你過考,點擊試聽>>