2021年的注冊會計師考試時間為8月27日-29日,考試會有哪些真題考點呢?學霸君根據考生考點回憶版整理了相關信息,還沒有上考場的考生朋友們抓緊時間來回顧一下真題考點,說不定在考場上就遇上了!

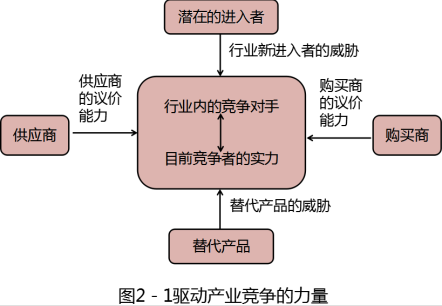

8月28日真題考點:第二章戰略分析——五力模型

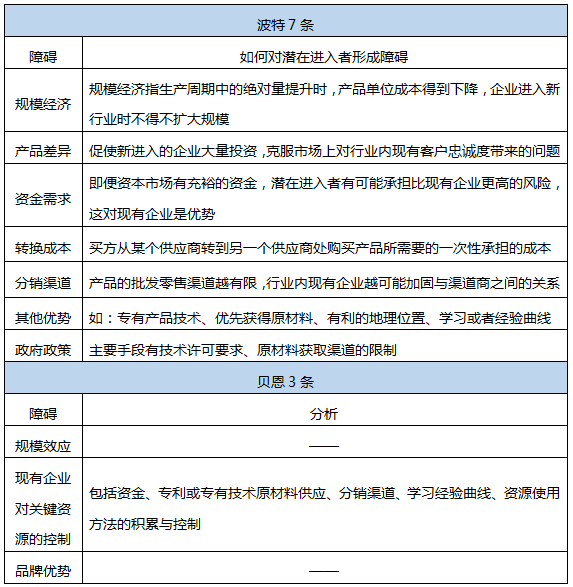

(一)潛在進入者的進入威脅

對于一個產業來說,進入威脅的大小取決于呈現的進入障礙(結構性障礙)與準備進入者可能遇到的現有在位者的反擊(行為性障礙)。

1、結構性障礙

2、行為性障礙:①限制進入定價;②進入對方領域

(二)替代品的威脅

(1)產品替代的類別

①直接產品替代:某一種產品直接取代另一種產品。

②間接產品替代:由能起到相同作用的產品非直接地取代另外一些產品。

【提示】直接替代品與間接替代品的界限并不一定十分清晰,它們之間的區分取決于對產業邊界的界定。因而,直接產品替代與間接產品替代只是相對的概念。

(2)新產品能否替代老產品,主要取決于兩種產品的性價比的比較。

【注意】價值工程中的一個基本公式:價值=功能/成本。

(3)老產品提高產品價值的主要途徑是降低成本與價格。

(4)替代品的替代威脅并不一定意味著新產品對老產品最終的取代。幾種替代品長期共存也是很常見的情況。

(三、四)供應者、購買者討價還價的能力。

購買者和供應者討價還價的能力大小,取決于它們各自以下幾個方面的實力:

(1)買方(或賣方)的集中程度或業務量的大小:購買者集中度高,業務量大,則購買者的議價能力強。供應者集中度高時,則供應者議價能力強。

(2)產品差異化程度與資產專用性程度:供應者的產品存在著差別化,則供應者的議價能力增強。供應者的產品是標準化產品,或者沒有差別,供應者議價能力弱,購買者的議價能力增強。供應者的產品高度專用化,供應者的議價能力增強。

(3)縱向一體化程度:購買者存在后向一體化的現實威脅,購買者的議價能力增強。供應者表現出前向一體化的現實威脅,供應者的議價能力增強。

(4)信息掌握的程度:買方了解生產成本,賣方了解轉換成本。

(五)產業內現有企業的競爭

產業內現有企業的競爭在下面幾種情況下可能是很激烈的:

①產業內有眾多的或勢均力敵的競爭對手。

②產業發展緩慢。

③顧客認為所有的商品都有同質的。

④產業中存在過剩的生產能力。

⑤產業進入障礙低而退出障礙高。

(六)五力模型的局限性

①該分析模型基本上是靜態的。然而,在現實中競爭環境始終在變化。

②該模型能夠確定行業的盈利能力,但是對于非營利機構,有關獲利能力的假設可能是錯誤的。

③該模型基于這樣的假設:即一旦進行了這種分析,企業就可以制定企業戰略來處理分析結果,但這只是一種理想的方式。

④該模型假設戰略制定者可以了解整個行業(包括所有潛在的進入者和替代產品)的信息,但這一假設在現實中并不存在。

⑤該模型低估了企業與供應商、客戶或分銷商、合資企業之間可能建立長期合作關系以減輕相互之間威脅的可能性。

⑥該模型對產業競爭力的構成要素考慮不夠全面。大衛·亞非提出了第六個要素,即互動互補作用力。

2021,跟著學霸君一起拿下注冊會計師!你還在等什么?快加學霸君微信號【ks233wx11】,一起進群學習吧!

掃碼拉您進2021注冊會計師考后真題交流群 |

挑戰60秒真題考點速記 | |

提醒訂閱:為了幫助大家及時獲取注冊會計師考試內容,點擊【下載233網校APP】,學霸君會及時給您推送提醒通知!

相關推薦:

重點:2021年注冊會計師考試真題及答案 | 預約注會考試成績查分提醒

【提前備考】注會提前考?!如何備考才能穩步通關?別慌,233網校注會講師“天團”,輕松帶你過考,點擊試聽>>