2025年5月基金從業考試《股權投資基金》考試已結束,本次考試考查的范圍較集中,主要涉及到了第五章,考試難度相對均衡,不知道大家發揮得怎么樣呢?下面學霸君針對基金私募股權的難易程度、各章節分值占比以及考題性質進行了總結分析,幫助大家全面了解本次考試的情況,一起來看看!

一、分值分布/難易情況

1、題型題量及分值分布

基金私募股權考試試卷滿分為100分,均為單項選擇題,題量100題,1分/題,除了普通單選題和組合型單選題外,通常一套試題中有1-2個左右的綜合型單選題,即一段材料下,3個單選題,一般是涉及計算的題目,注重考查綜合應用能力。其中組合型選擇題類似于多選題,但是正確答案只有一個。穿插在100題中,題量少于普通單選題。

目前,233網校已為大家收集到了59道題,各章節考核的題型題量分值分布如下表所示:

章節 | 分值 |

第一章:股權投資基金的概述 | 2 |

第二章:股權投資基金參與主體 | 2 |

第三章:股權投資基金分類 | 4 |

第四章:股權投資基金的募集與設立 | 8 |

第五章:股權投資基金的投資 | 19 |

第六章:股權投資基金的投后管理 | 1 |

第七章:股權投資基金的項目退出 | 4 |

第八章:股權投資基金的內部管理 | 9 |

第九章:股權投資基金的政府管理 | 8 |

第十章:股權投資基金的行業自律 | 2 |

總分(真題未統計完) | 59 |

2、考試難度分析

5月私募股權投資基金考試相比較之前的考試,難度相差不大;整體上看這次私募股權投資基金考試對第五章股權投資基金的投資考察明顯的多了起來;但萬變不離其宗,考的知識點都是老師課程中的重點內容,因此對于認真備考的學員來說,要達到及格線還是比較容易實現。

二、考題考查特點總結

根據現有的考題情況,可以發現以下特點:

①秉持“重點恒重”原則

私募股權投資基金考試依然秉持著重者恒重的原則,第5章投資協議主要條款考點、第8章基金業績評價考點,仍然是每個批次試卷中的重點考查章節。

②呈現“遍地開花”的特點

整體來看,《股權投資基金》考查難度適中,但是呈現“遍地開花”的特點,對于全書十個章節的內容均有考查,且考查內容比較靈泛。

三、考點各章占比分析/高頻考點

在《股權投資基金》考試中,出現很多歷年高頻考點,這些多次出現的考點,正是考試的重點,考生們要牢牢掌握,將高頻考點進行了總結,一起來看!

參考:

章節 | 考點 | 出現頻次 | 習題性質 |

第三章 | 創業投資基金與并購基金 | 3 | 記憶題 |

第四章 | 股權投資基金的基本稅負 | 必考 | 記憶題 |

第五章 | 投資項目估值 | 必考 | 記憶題,計算題 |

投資協議主要條款 | 必考 | 記憶題,計算題 | |

第八章 | 基金收益分配與清算 | 2 | 記憶題 |

基金業績評價 | 必考 | 記憶題 |

四、課程考題再現

原題再現,如下圖:

在股權投資基金的各組織形式中,相比較而言,基金管理人擁有較高程度決策權的是(),收益分配順序的靈活性較低的是()。

I、公司型

Ⅱ、合伙型

Ⅲ、信托(契約)型

A. Ⅱ、Ⅲ

B. Ⅱ、I

C. Ⅲ、I

D. Ⅲ、Ⅱ

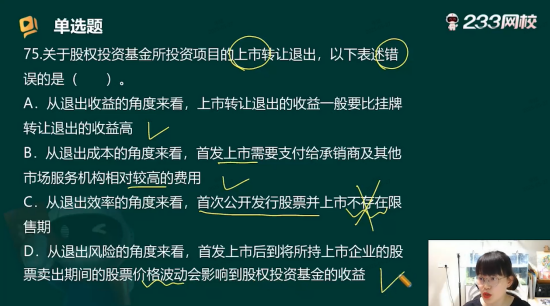

關于股權投資基金所投資項目的上市轉讓退出,以下表述錯誤的是()。

A. 從退出收益的角度來看,上市轉讓退出的收益一般要比掛牌轉讓退出的收益高

B. 從退出成本的角度來看,首發上市需要支付給承銷商及其他市場服務機構相對較高的費用

C. 從退出效率的角度來看,首次公開發行股票并上市不存在限售期

D. 從退出風險往牌轉讓退,首發上市后到將所持上市企業的股票賣出期間的股票價格波動會影響到股權投資基金的收益

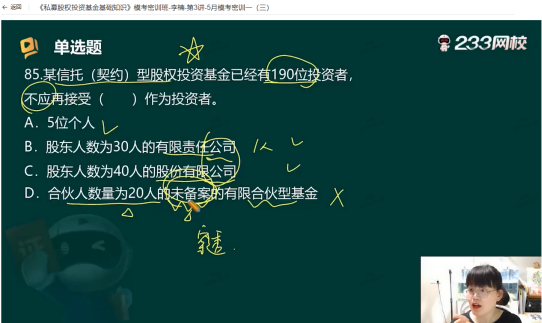

信托(契約)型股權投資基金已經有190位投資者,不應再接受()作為投資者。

A. 股東人數為 30人的有限責任公司

B. 股東人數為 30人的股份有限公司

C. 合伙人數為 20人的未備案有限合伙型基金

D. 5個個人

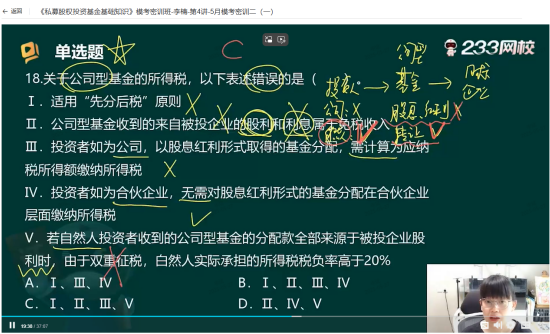

關于公司型基金的所得稅,以下表述錯誤的是()。

I.適用“先分后稅”原則

II.公司型基金收到的來自被投企業的股利和利息屬于免稅收入

III.投資者如為公司,以以股息紅利形式取得的基金分配需計算為應納稅所得額繳納所得稅

IV.投資者如為合伙企業,無需對股息紅利形式的基金分配在合伙企業層面繳納所得稅

V.若自然人投資者收到的公司型基金的分配款全部來源于被投企業股利時,由于雙重征稅,自然人實際承擔的所得稅稅負率高于20%

A. I、III、IV

B. I、II、III、IV

C. I、II、III、V

D. II、IV、V

公司型基金的稅收規則是“先稅后分”,故Ⅰ錯誤。

《企業所得稅法》規定符合條件的居民企業之間的股息、紅利等權益性投資收益為免稅收入,可以在計算應納稅所得額時減除。但利息不得減除,故Ⅱ錯誤。

從基金投資者層面看,公司型基金的投資者作為公司股東從公司型基金獲得的分配是公司稅后利潤的分配,因此投資者是公司時,以股息紅利形式獲得分配時可按照《企業所得稅法》的規定免稅;自然人投資者需繳納股息紅利所得稅(適用稅率為20%)并由基金代扣代繳,因而需承擔雙重征稅(公司所得稅與個人所得稅),故Ⅲ、V錯誤。

以上列出了小部分課程當中講到過的原題,版面有限,不一一列出。通過目前收集到的59個題目中,有五分之一是5月份考試前1~2個星期李楠老師真題帶刷班、模考密訓班講過的原題。

五、私募股權備考建議

5月份股權投資基金整體難度不大,都是老師平常講課需要同學們重點理解和記憶的考點;預測之后考試依然會以考查常規考核點為主,像股權投資基金基本稅負、基金投資協議主要條款、基金權益登記、基金的估值等。以下是關于5月份之后的《股權投資基金》的備考建議:

1、時間充裕的考生,建議去把書本上面的知識過一遍;建立知識框架;往里面填補知識。

2、對于學習時間比較零散的學員;建議報個學習班。

3、一定要刷題!刷題!刷題!

以上便是5月份基金從業《私募股權投資基金》科目的考情分析了,另外,233網校為大家開通了真題估分入口,可以對答案、提前預估成績,快快掃碼參與吧!

溫馨提示:文章由作者233網校-liyan獨立創作完成,未經著作權人同意禁止轉載。