2014年中級經濟師《經濟基礎知識》應試指南:第二九章

本文導航

考點二 財務報表分析的基本指標

財務報表分析從比率分析的角度劃分,包括企業的償債能力分析、營運能力分析和盈利能力分析三個方面的基本指標。

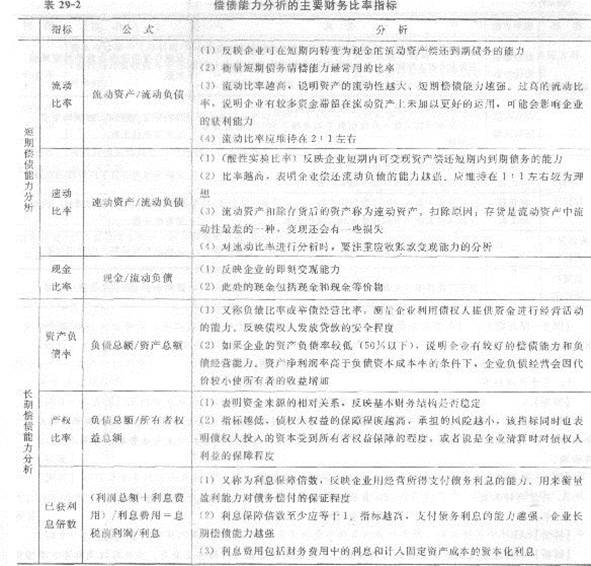

(一)償債能力分析

償債能力是指企業償還到期債務的能力。

能否及時償還到期債務,是反映企業財務狀況好壞的重要標志。

企業償債能力包括短期償債能力和長期償債能力兩個方面。

【例3·單選題】在反映企業償債能力的財務指標中,速動比率維持在( )較為理想。

A.1:1

B.1:2

C.2:1

D.4:1

【答案】A

【解析】本題考查速動比率指標。一般認為速動比率應維持在1:1左右較為理想,它說明1元流動負債有1元的速動資產作保證。

【例4·單選題】下列指標中.屬于反映償債能力的是( )。

A.資產負債率

B.市盈率

C.普通股每股收益

D.總資產周轉率

【答案】A

【解析】本題考查反映償債能力分析的指標。普通股每股收益、市盈率反映的是盈利能力。總資產周轉率反映的是營運能力。只有選項A反映的是償債能力。

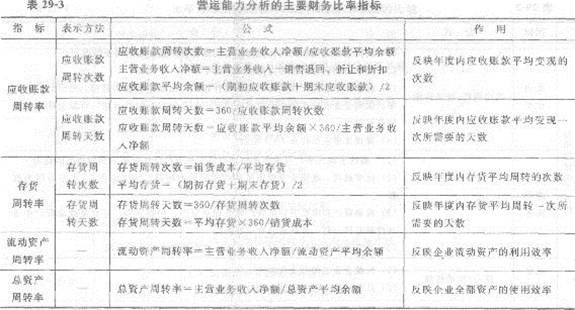

(二)營運能力分析

營運能力是指通過企業生產經營資金周轉速度等有關指標所反映出來的企業資金利用的效率,它表明企業管理人員經營管理、運用資金的能力,是衡量企業整體經營能力高低的一個重要方面。

【例5·單選題】( )是企業主營業務收入凈額與全部資產的平均余額的比率,反映企業全部資產的使用效率。

A.資產凈利潤率

B.流動資產周轉率

C.總資產周轉率

D.凈資產收益率

【答案】C

【解析】本題考查總資產周轉率指標的含義。總資產周轉率是企業主營業務收入凈額與全部資產的平均余額的比率,反映企業全部資產的使用效率,其計算公式為:總資產周轉率=主營業務收入凈額/總資產平均余額。

【例6·多選題】下列各項指標中,反映企業營運能力的有( )。

A.存貨周轉天數

B.應收賬款周轉次數

C.已獲利息倍數

D.市盈率E.現金比率

【答案】AB

【解析】本題考查反映企業營運能力的指標。反映企業營運能力的指標主要有:應收賬款周轉率、存貨周轉率、流動資產周轉率、總資產周轉率。

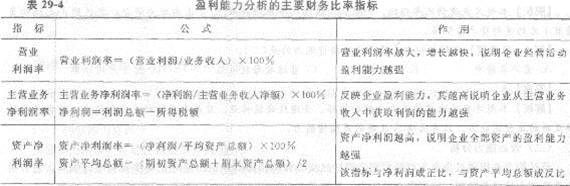

(三)盈利能力分析

盈利能力是指企業賺取利潤的能力。盈利能力分析就是要分析企業當期或未來盈利能力的大小。

【例7·單選題】資本保值增值率是反映企業( )的指標。

A.償債能力

B.盈利能力

C.資產變現能力

D.營運能力

【答案】B

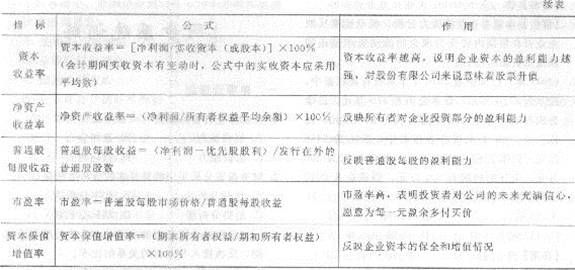

【解析】本題考查資本保值增值率指標。盈利能力分析主要運用的財務比率指標有:(1)主營業務凈利潤率;(2)資產凈利潤率;(3)資本收益率;(4)凈資產收益率;(5)普通股每股收益;(6)市盈率;(7)資本保值增值率。

【例8·單選題】下列各項指標中,反映普通股每股盈利能力的指標是( )。

A.市盈率

B.普通股每股收益

C.資本保值增值率

D.資產凈利潤率

【答案】B

【解析】本題考查普通股每股收益指標。普通股每股收益能反映普通股每股的盈利能力,每股收益越多,說明每股盈利能力越強。影響該指標的因素有兩個方面,一是企業的獲利水平,二是企業的股利發放政策。

【例9·單選題】資產凈利潤率越高,說明企業全部資產的盈利能力越強。該指標與凈利潤成正比,與資產平均總額( )。

A.完全相等

B.無關

C.成反比

D.成正比

【答案】C

【解析】本題考查資產凈利潤率指標的含義。資產凈利潤率=(凈利潤/資產平均總額)×100%,由該公式可知,該指標與凈利潤成正比,與資產平均總額成反比。

財務報表分析從比率分析的角度劃分,包括企業的償債能力分析、營運能力分析和盈利能力分析三個方面的基本指標。

(一)償債能力分析

償債能力是指企業償還到期債務的能力。

能否及時償還到期債務,是反映企業財務狀況好壞的重要標志。

企業償債能力包括短期償債能力和長期償債能力兩個方面。

【例3·單選題】在反映企業償債能力的財務指標中,速動比率維持在( )較為理想。

A.1:1

B.1:2

C.2:1

D.4:1

【答案】A

【解析】本題考查速動比率指標。一般認為速動比率應維持在1:1左右較為理想,它說明1元流動負債有1元的速動資產作保證。

【例4·單選題】下列指標中.屬于反映償債能力的是( )。

A.資產負債率

B.市盈率

C.普通股每股收益

D.總資產周轉率

【答案】A

【解析】本題考查反映償債能力分析的指標。普通股每股收益、市盈率反映的是盈利能力。總資產周轉率反映的是營運能力。只有選項A反映的是償債能力。

(二)營運能力分析

營運能力是指通過企業生產經營資金周轉速度等有關指標所反映出來的企業資金利用的效率,它表明企業管理人員經營管理、運用資金的能力,是衡量企業整體經營能力高低的一個重要方面。

【例5·單選題】( )是企業主營業務收入凈額與全部資產的平均余額的比率,反映企業全部資產的使用效率。

A.資產凈利潤率

B.流動資產周轉率

C.總資產周轉率

D.凈資產收益率

【答案】C

【解析】本題考查總資產周轉率指標的含義。總資產周轉率是企業主營業務收入凈額與全部資產的平均余額的比率,反映企業全部資產的使用效率,其計算公式為:總資產周轉率=主營業務收入凈額/總資產平均余額。

【例6·多選題】下列各項指標中,反映企業營運能力的有( )。

A.存貨周轉天數

B.應收賬款周轉次數

C.已獲利息倍數

D.市盈率E.現金比率

【答案】AB

【解析】本題考查反映企業營運能力的指標。反映企業營運能力的指標主要有:應收賬款周轉率、存貨周轉率、流動資產周轉率、總資產周轉率。

(三)盈利能力分析

盈利能力是指企業賺取利潤的能力。盈利能力分析就是要分析企業當期或未來盈利能力的大小。

【例7·單選題】資本保值增值率是反映企業( )的指標。

A.償債能力

B.盈利能力

C.資產變現能力

D.營運能力

【答案】B

【解析】本題考查資本保值增值率指標。盈利能力分析主要運用的財務比率指標有:(1)主營業務凈利潤率;(2)資產凈利潤率;(3)資本收益率;(4)凈資產收益率;(5)普通股每股收益;(6)市盈率;(7)資本保值增值率。

【例8·單選題】下列各項指標中,反映普通股每股盈利能力的指標是( )。

A.市盈率

B.普通股每股收益

C.資本保值增值率

D.資產凈利潤率

【答案】B

【解析】本題考查普通股每股收益指標。普通股每股收益能反映普通股每股的盈利能力,每股收益越多,說明每股盈利能力越強。影響該指標的因素有兩個方面,一是企業的獲利水平,二是企業的股利發放政策。

【例9·單選題】資產凈利潤率越高,說明企業全部資產的盈利能力越強。該指標與凈利潤成正比,與資產平均總額( )。

A.完全相等

B.無關

C.成反比

D.成正比

【答案】C

【解析】本題考查資產凈利潤率指標的含義。資產凈利潤率=(凈利潤/資產平均總額)×100%,由該公式可知,該指標與凈利潤成正比,與資產平均總額成反比。

真題推薦:2003年-2013年中級經濟師歷年真題|《中級基礎知識》歷年考題解析

2014新信息:2014經濟師報名時間|考試時間|考試指南|報考指南|報考條件

編輯推薦:2014中級房地產講義|工商管理筆記|人力資源應試指南|基礎知識公式/要點

網校輔導:為幫助考生在自學的基礎上能較好地掌握2014年經濟師考試內容,233網校提供了2014年經濟師初中級經濟基礎沖刺班、習題班等課程!免費試聽>>

責編:lq評論

相關推薦

- 2016年中級經濟師各科考試特點匯總05-23

- 2016年中級經濟基礎章節知識點匯總03-01

- 2016年中級各科背誦知識點匯總03-01

- 2016年中級經濟基礎備考計劃表03-01

- 2016年中級經濟師考試經濟基礎知識特點分析02-22

| ?γ??????? | ??? | ???/???? | ??????? | ???? |

|---|---|---|---|---|

| 2017???м???????????????? | ?????? | ??350 / ??350 |  |

???? |

| 2017???м?????????? | ?????? | ??350 / ??350 | |

???? |

| 2017???м????????????????? | ?????? | ??350 / ??350 | |

???? |

| 2017???м????????????? | ????? | ??350 / ??350 | |

???? |

| 2017???м????????????? | ????? | ??350 / ??350 | |

???? |

| 2017???м???????????????? | ??? | ??350 / ??350 | |

???? |

| 2017???м?????????t????? | ??? | ??350 / ??350 | |

???? |

| 2017???м???????????t????? | κ???? | ??350 / ??350 | |

???? |