2014年經(jīng)濟(jì)師《中級建筑》新應(yīng)試指南:第十章

考點(diǎn)二 施工企業(yè)的融資

(一)權(quán)益融資

1.所有者權(quán)益的構(gòu)成

所有者權(quán)益的構(gòu)成

構(gòu)成 |

概念 |

|

實(shí)收資本 |

投資者按照企業(yè)章程或合同、協(xié)議的約定實(shí)際投入企業(yè)的資本 |

|

資本公積金 |

企業(yè)的一種資本儲備形式,或者說是一種準(zhǔn)資本,具有資本的性質(zhì),屬于企業(yè)的所有者權(quán)益,可以按照一定的法律手續(xù)轉(zhuǎn)增企業(yè)資本 |

|

盈余公積金

|

從公司稅后利潤中提取一定比例的資金 |

|

未分配利潤 |

是企業(yè)實(shí)現(xiàn)的凈利潤經(jīng)過彌補(bǔ)虧損、提取盈余公積和向投資者分配后留存在企業(yè)的、歷年結(jié)存的利潤 |

【注意】

(1)實(shí)收資本和注冊資本的概念區(qū)別:實(shí)收資本是投資者按照企業(yè)章程實(shí)際投入企業(yè)的資本;注冊資本是公司發(fā)起人或全體股東在公司登記機(jī)關(guān)登記的全體股東認(rèn)繳的出資額或認(rèn)購的股本總額。

(2)資本公積金的來源:①資本(股本)溢價;②外幣資本折算差額;③接受現(xiàn)金捐贈;④股權(quán)投資準(zhǔn)備;⑤撥款轉(zhuǎn)入。

(3)2013年12月28日十二屆全國人大常委會第六次會議通過了《中華人民共和國公司法》的修正案。這次《公司法》修改主要涉及3個方面:①將注冊資本實(shí)繳登記制改為認(rèn)繳登記制。公司股東(發(fā)起人)自主約定認(rèn)繳出資額、出資方式、出資期限等,并記載于公司章程。②放寬注冊資本登記條件。除對公司注冊資本限額有另行規(guī)定的以外,取消了公司注冊資本限制;不再限制公司設(shè)立時股東(發(fā)起人)的首次出資比例以及貨幣出資比例。③簡化登記事項(xiàng)和登記文件。有限責(zé)任公司股東認(rèn)繳出資額、公司實(shí)收資本不再作為公司登記事項(xiàng)。公司登記時,不需要提交驗(yàn)資報告。

【例12·單選題】以下各施工企業(yè)的資金來源中,屬于所有者權(quán)益的是( )。

A.商業(yè)信用

B.資本溢價

C.應(yīng)付票據(jù)

D.預(yù)收賬款

【答案】B

【解析】本題考查所有者權(quán)益的構(gòu)成,所有者權(quán)益由實(shí)收資本、資本公積金、盈余公積金和未分配利潤組成。本題選項(xiàng)B資本溢價屬于資本公積金的來源之一。

2.發(fā)行股票籌集資本

(1)股票的概念:股票是股份有限公司簽發(fā)的證明股東按其所持股份享有權(quán)利和承擔(dān)義務(wù)的書面憑證。一般分為普通股和優(yōu)先股。

(2)普通股的種類

①記名股與不記名股。

按股票有無記名,可分為記名股與不記名股。

我國公司法規(guī)定,向發(fā)起人、國家授權(quán)投資機(jī)構(gòu)、法人發(fā)行的股票,應(yīng)為記名股。

對社會公眾發(fā)行的股票,可以為記名股票,也可以為不記名股票。

②面值股和無面值股。

面值股票是在票面上標(biāo)出一定金額的股票;無面值股票是不在票面上標(biāo)出金額,其價值隨公司財(cái)產(chǎn)的增減而變動。

目前,我國公司法不承認(rèn)無面值股票,規(guī)定股票應(yīng)記載股票的面額。股票發(fā)行價格可以按票面金額,也可以超過票面金額,但不得低于票面金額。

③A種股票、B種股票和H種股票。

A種股票是供我國大陸地區(qū)個人或法人買賣的、以人民幣標(biāo)明票面金額并以人民幣認(rèn)購和交易的股票;

B種股票是以人民幣標(biāo)明票面金額,但以外幣認(rèn)購和交易的股票,在上海與深圳上市;

H種股票是專供外國和我國港、澳、臺投資者買賣的,以人民幣標(biāo)明票面金額,但以外幣認(rèn)購和交易的股票,在中國香港上市。

(3)股票發(fā)行條件(四條件)

①具備健全且運(yùn)行良好的組織機(jī)構(gòu)。

②具有持續(xù)盈利能力,財(cái)務(wù)狀況良好。

③近3年財(cái)務(wù)會計(jì)文件無虛假記載,無其他重大違法行為。

④其他條件。

(4)股票發(fā)行價格的形式

①等價(平價)一一發(fā)行價格一股票面額。

②時價——以流通市場上買賣的實(shí)際價格為基準(zhǔn)。

③中間價——以股票市場價格與面額的中間值作為發(fā)行價格。

采用時價或者中間價發(fā)行股票,股票的發(fā)行價格可能會高于或低于面額,前者被稱為溢價發(fā)行,后者被稱為折價發(fā)行。

(5)股票上市的條件(四條件)

①股票經(jīng)國務(wù)院證券監(jiān)督管理機(jī)構(gòu)核準(zhǔn)已公開發(fā)行。

②公司股本總額不少于人民幣3000萬元。

③公開發(fā)行的股份達(dá)到公司股份總數(shù)的25%以上,公司股本總額超過人民幣4億元的.公開發(fā)行股份的比例為10%以上。

④公司近3年無重大違法行為,財(cái)務(wù)會計(jì)報告無虛假記載。

(6)普通股籌資的優(yōu)缺點(diǎn)

①優(yōu)點(diǎn)

■彈性融資方式,公司的融資風(fēng)險較低

■投資屬性質(zhì),無需償還本金

■可降低公司負(fù)債比率,提高公司的財(cái)務(wù)信用,增加今后的融資能力

②缺點(diǎn)

■資金成本較高

■增發(fā)普通股會降低原有股東的控制權(quán)

【例13·單選題】企業(yè)發(fā)行普通股籌資的缺點(diǎn)是( )。

A.發(fā)行普通股籌措的資本無到期日

B.提高公司負(fù)債比率

C.降低企業(yè)的財(cái)務(wù)信譽(yù)

D.資金成本較高

【答案】D

【解析】普通股籌資風(fēng)險低,但成本高。

(二)債務(wù)融資

1.流動負(fù)債

流動負(fù)債是指可以在1年內(nèi)或超過1年的一個營業(yè)周期內(nèi)償還的債務(wù),它主要包括應(yīng)付款項(xiàng)、預(yù)收款項(xiàng)和短期借款等。其中,應(yīng)付款項(xiàng)和預(yù)收款項(xiàng)被稱為商業(yè)信用。

流動負(fù)債項(xiàng)目

流動負(fù)債項(xiàng)目 |

概念 |

主要形式 |

特點(diǎn) |

|

商業(yè)信用

|

在商品交易中由于延期付款或預(yù)付款所形成的企業(yè)之間的借貸關(guān)系 |

①應(yīng)付賬款 |

|

|

短期借款

|

企業(yè)向銀行和其他非銀行金融機(jī)構(gòu)借入的期限在1年以內(nèi)的借款 |

①生產(chǎn)周期借款 |

①簡便靈活 |

2.長期負(fù)債

長期負(fù)債是指償還期限超過一年的負(fù)債。目前我國長期負(fù)債融資方式主要有長期借款、債券和融資租賃等。

(1)長期借款

長期借款是指企業(yè)向銀行和其他金融機(jī)構(gòu)借人的使用期限超過一年的借款。

特點(diǎn):期限長、風(fēng)險大、速度快、彈性較大、成本較低。

長期借款的分類

|

按資金用途劃分 |

固定資產(chǎn)投資借款 |

|

按提供貸款的機(jī)構(gòu)劃分 |

政策性銀行貸款 |

|

按有無擔(dān)保劃分 |

信用貸款 |

(2)發(fā)行債券

發(fā)行債券

概念 |

“債券是企業(yè)為取得資金而發(fā)行的借款憑證.是企業(yè)承諾在規(guī)定的日期按規(guī)定的利率支付債券利息,并按特定日期償還本金的一種債權(quán)、債務(wù)證書 |

續(xù)表

|

分類

|

①按是否記載購買者姓名——記名債券和無記名債券 |

|

發(fā)行債券的

|

①股份有限公司凈資產(chǎn)不低于人民幣3000萬元,有限責(zé)任公司凈資產(chǎn)不低于人民幣6000萬元 |

|

影響債券發(fā)行價格的因素(三因素) |

①債券發(fā)行期限 |

|

發(fā)行債券籌

|

優(yōu)點(diǎn): |

【例14·單選題】某企業(yè)發(fā)生債券籌資,則企業(yè)支付債券的利息( )。

A.可列入成本費(fèi)用

B.只能從稅后利潤中支付

C.應(yīng)列入營業(yè)外支出

D.應(yīng)列入投資損失

【答案】A

【解析】債券的利息列入成本費(fèi)用.而股息只能從稅后利潤中支出。

股票和債券的優(yōu)缺點(diǎn)對比

|

|

優(yōu)點(diǎn) |

缺點(diǎn) |

|

股 |

①彈性融資方式,公司的融資風(fēng)險較低 |

①資金成本較高 |

|

債

|

①債券利息率低于股票,可降低資金成本 |

①債券有固定的償還期,對企業(yè)有還款壓力 |

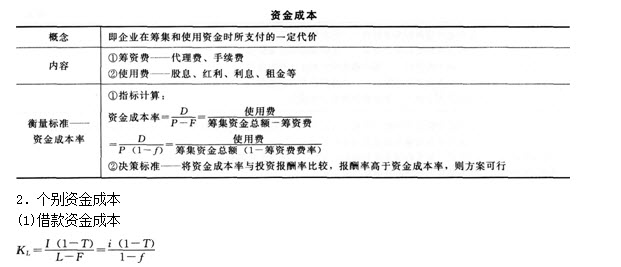

(三)資金成本分析

1.資金成本

KL:借款資金成本率

L:貸款總額

i:貸款年利率

I:貸款年利息

T:企業(yè)所得稅率

F:貸款費(fèi)用

F:籌資費(fèi)率

【例15·單選題】某公司向銀行借款180萬元,期限為2年,年利率為10%,每年年末付息一次,到期一次還本,籌資費(fèi)率不計(jì),企業(yè)所得稅率為33%。該項(xiàng)借款的資金成本率為( )。

A.5.0%

B.6.7%

C.10.2%

D.13.4%

【答案】B

【解析】

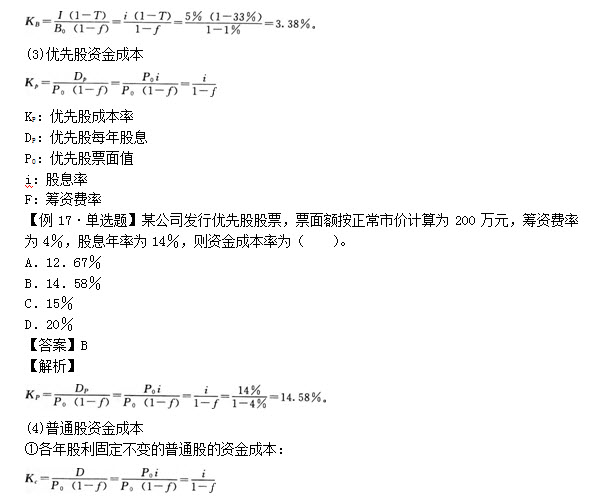

I:債券年利息

B1:債券的實(shí)際發(fā)行總金額

BO:債券面值總金額

n:債券償還期

【例16·單選題】某公司發(fā)行債券籌資,票面總金額為1000萬元,償還期10年,票面利率5%,發(fā)行費(fèi)用率1%,公司所得稅率為33%。則該債券資金成本率為( )。

A.1.67%

B.3.38%

C.5%

D.5.05%

【答案】B

【解析】債券平價發(fā)行資金成本的計(jì)算。

KC:普通股成本率

D:每年固定股利總額

PO:普通股股票票面價值或市場總額

i:股息率

ƒ:籌資費(fèi)率

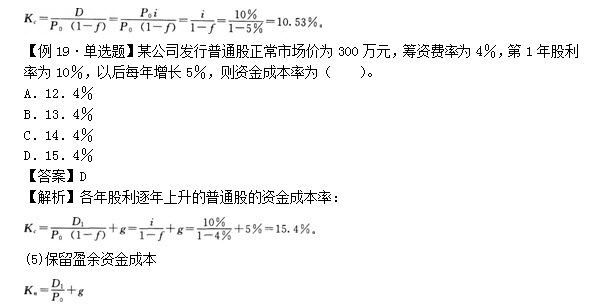

②各年股利逐年上升的普通股的資金成本:

K:普通股成本率

PO:普通股股票票面價值或市場總額

D1:每年固定股利總額

i:股息率

ƒ:籌資費(fèi)率

g:股息每年平均增長率

【例18。單選題】某公司擬發(fā)行普通股籌資1000萬元,籌資費(fèi)率為5%,假設(shè)股利率固定為10%,所得稅率為25%,則普通股資金成本率為( )。

A.7.5%

B.7.89%

C.10%

D.10.53%

【答案】D

【解析】

Kn:保留盈余的成本率

D1:預(yù)計(jì)第1年股利額

Po:普通股市價

g:股利年平均增長率

【歸納總結(jié)】對于籌資成本:

①股票的籌資成本高于債券;②股票中普通股的籌資成本高于優(yōu)先股。籌資成本:普通股>優(yōu)先股>債券;風(fēng)險:普通股>優(yōu)先股>債券。

【例20·單選題】下列選項(xiàng)中,一般情況下資金成本的籌資方式是( )。

A.長期債款

B.發(fā)行股票

C.發(fā)行債券

D.短期借款

【答案】B

【解析】股票的籌資成本高于債券,股票中普通股的籌資成本高于優(yōu)先股。

【例21·單選題】某公司擬用債券和普通股兩種方式籌資,其中債券的籌資費(fèi)率為5%,利息率為12.5%,普通股籌資費(fèi)率為6%,第1年股利率為11%,以后每年增長5%。則債券和普通股的資金成本率分別為( )。(已知該公司的所得稅稅率為33%)

A.8.8%,16.7%

B.13.2%,7.8%

C.8.8%,7.8%

D.13.2%,16.7%

【答案】A

【解析】采用排除法:債券的資金成本一定低于股票的資金成本,所以正確答案中,項(xiàng)一定比第二項(xiàng)小。可以不用計(jì)算直接排除BC。然后驗(yàn)算債券的資金成本率得8.8%,因此選項(xiàng)A。

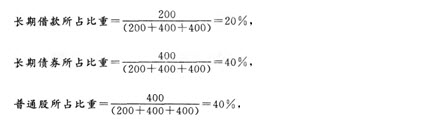

3.綜合資金成本

(1)概念:企業(yè)從不同的來源取得資金,各資金成本不同,需計(jì)算全部資金來源的綜合資金成本率,一般為加權(quán)平均。

(2)計(jì)算方法:

綜合資金成本率=∑第i種資金來源占全部資金的比重×第i種資金來源的資金成本率

【例22·單選題】某公司擬籌資1000萬元,各種資金來源及其所付代價如表所示,這種籌資方案的綜合資金成本率為( )。

資金來源 |

籌資金額 |

資金成本 |

|

長期借款 |

200 |

6.06% |

|

長期債券 |

400 |

6.84% |

|

普通股 |

400 |

13.25% |

A.9.25%

B.11.25%

C.10.75%

D.8.85%

【答案】A

【解析】

綜合資金成本率=20%×6.06%+40%× 6.84%+40%×13.25%=9.25%。

2014新輔導(dǎo):2014年中級經(jīng)濟(jì)基礎(chǔ)知識完美備考 |2014中級經(jīng)濟(jì)師各科練習(xí)題

真題推薦:2003-2013年中級經(jīng)濟(jì)師考試真題匯總 2003-2013年初級經(jīng)濟(jì)基礎(chǔ)真題及答案

網(wǎng)校輔導(dǎo):為幫助考生在自學(xué)的基礎(chǔ)上能較好地掌握2014年經(jīng)濟(jì)師考試內(nèi)容,233網(wǎng)校精心為大家提供了2014年經(jīng)濟(jì)師初中級經(jīng)濟(jì)基礎(chǔ)沖刺班、習(xí)題班等課程,點(diǎn)擊免費(fèi)試聽>>

| ?γ??????? | ??? | ???/???? | ??????? | ???? |

|---|---|---|---|---|

| 2017???м???????????????? | ?????? | ??350 / ??350 |  |

???? |

| 2017???м?????????? | ?????? | ??350 / ??350 | |

???? |

| 2017???м????????????????? | ?????? | ??350 / ??350 | |

???? |

| 2017???м????????????? | ????? | ??350 / ??350 | |

???? |

| 2017???м????????????? | ????? | ??350 / ??350 | |

???? |

| 2017???м???????????????? | ??? | ??350 / ??350 | |

???? |

| 2017???м?????????t????? | ??? | ??350 / ??350 | |

???? |

| 2017???м???????????t????? | κ???? | ??350 / ??350 | |

???? |