一建《經(jīng)濟(jì)》第二章近5年考核分值約4-5分!本文精準(zhǔn)提煉該章6個(gè)核心高頻考點(diǎn),涵蓋高頻命題點(diǎn)與易錯(cuò)難點(diǎn)。備考時(shí)間緊?鎖定這些精華考點(diǎn),助你高效掌握經(jīng)濟(jì)基礎(chǔ),輕松拿下高分值考點(diǎn)!

?? 加學(xué)霸君微信,進(jìn)免費(fèi)刷題群 ??

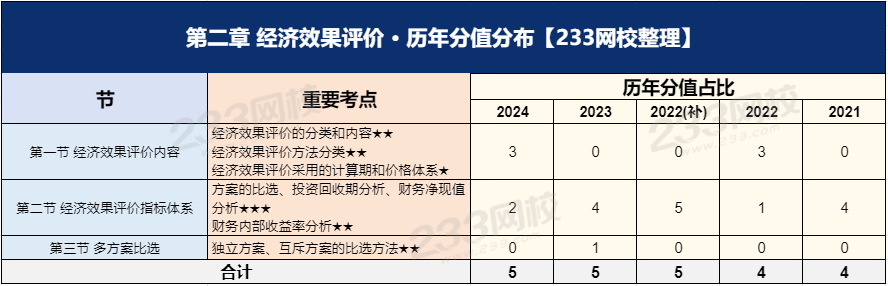

一、一建《經(jīng)濟(jì)》歷年分值分布情況

一建《經(jīng)濟(jì)》第二章共3個(gè)小節(jié),各小節(jié)在歷年考試中的分值分布和重要程度有所不同。下面為大家羅列了各節(jié)重要考點(diǎn)和歷年分值占比等,如下表:

二、一建《經(jīng)濟(jì)》第二章核心考點(diǎn)

考點(diǎn)一:經(jīng)濟(jì)效果評(píng)價(jià)內(nèi)容

分類 | 經(jīng)濟(jì)評(píng)價(jià) | 從國(guó)家經(jīng)濟(jì)整體利益角度出發(fā),宏觀評(píng)價(jià) |

財(cái)務(wù)評(píng)價(jià) (財(cái)務(wù)分析) | 從擬建項(xiàng)目角度出發(fā),評(píng)價(jià)項(xiàng)目在財(cái)務(wù)上可行性 (1)經(jīng)營(yíng)性項(xiàng)目:分析盈利能力、償債能力、財(cái)務(wù)生存能力 (2)非經(jīng)營(yíng)性項(xiàng)目:主要分析財(cái)務(wù)生存能力 | |

評(píng)價(jià)方法分類 | 結(jié)果肯定程度 | 分為:確定性評(píng)價(jià)與不確定性評(píng)價(jià) 【小提示】同一個(gè)方案必須同時(shí)進(jìn)行確定性和不確定性評(píng)價(jià) |

評(píng)價(jià)方法性質(zhì) | 分為:定量分析(看數(shù)據(jù))與定性分析(看原因、看本質(zhì)) 【分類依據(jù)】是否可度量。可度量是定量分析,不可度量是定性分析 | |

是否考慮時(shí)間因素 | 分析:靜態(tài)分析(不考慮)與動(dòng)態(tài)分析(考慮) | |

是否考慮融資 | 分析:融資前分析與融資后分析 【小提示】一般宜先進(jìn)行融資前分析;融資前分析應(yīng)以動(dòng)態(tài)分析為主、靜態(tài)分析為輔 | |

評(píng)價(jià)計(jì)算期 | 建設(shè)期 | 技術(shù)方案從資金正式投入開(kāi)始到技術(shù)方案建成投產(chǎn)為止所需要的時(shí)間 |

運(yùn)營(yíng)期 | 投產(chǎn)期:技術(shù)方案投入生產(chǎn),生產(chǎn)能力尚未完全達(dá)到設(shè)計(jì)能力時(shí)的過(guò)渡階段 達(dá)產(chǎn)期:生產(chǎn)運(yùn)營(yíng)達(dá)到設(shè)計(jì)預(yù)期水平后的時(shí)間 |

考點(diǎn)二:常用經(jīng)濟(jì)效果評(píng)價(jià)指標(biāo)

靜態(tài)指標(biāo):投資收益率、靜態(tài)投資回收期(盈利能力)

利息備付率、償債備付率、資產(chǎn)負(fù)債率、流動(dòng)比率、速動(dòng)比率(償債能力)

動(dòng)態(tài)指標(biāo)(也是盈利能力指標(biāo)):財(cái)務(wù)凈現(xiàn)值、凈現(xiàn)值率、費(fèi)用現(xiàn)值、凈年值、費(fèi)用年值、財(cái)務(wù)內(nèi)部收益率、動(dòng)態(tài)投資回收期、效益費(fèi)用比

【記憶提示】

(1)償債能力指標(biāo)單獨(dú)熟悉記憶,前3個(gè)好理解,注重記憶流動(dòng)比率和速動(dòng)比率。

(2)償債能力指標(biāo)均為靜態(tài)指標(biāo),靜態(tài)盈利能力指標(biāo)只有2個(gè)

(3)帶有“現(xiàn)值”“年值”“動(dòng)態(tài)”等關(guān)鍵字的都是動(dòng)態(tài)指標(biāo),可結(jié)合第1章資金等值計(jì)算理解,因?yàn)榭紤]了資金的時(shí)間價(jià)值。

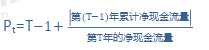

考點(diǎn)三:靜態(tài)投資回收期計(jì)算

計(jì)算公式:

T:技術(shù)方案各年累計(jì)凈現(xiàn)金流量首次為正或零的年數(shù)

靜態(tài)投資回收期(Pt)與基準(zhǔn)靜態(tài)投資回收期(Pc)比較:Pt≤Pc,方案可以考慮接受

舉例:某方案投資現(xiàn)金流量表的數(shù)據(jù)見(jiàn)下表,行業(yè)基準(zhǔn)投資回收期6年,計(jì)算靜態(tài)投資回收期,判斷方案是否可行。

計(jì)算期 | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

現(xiàn)金流入 | - | - | - | 800 | 1200 | 1200 | 1200 |

現(xiàn)金流出 | - | 600 | 900 | 500 | 700 | 700 | 700 |

凈現(xiàn)金流量 | - | -600 | -900 | 300 | 500 | 500 | 500 |

累計(jì)凈現(xiàn)金流量 | - | -600 | -1500 | -1200 | -700 | -200 | 300 |

答案: ,小于行業(yè)基準(zhǔn)收益率,故方案可行。

,小于行業(yè)基準(zhǔn)收益率,故方案可行。

【計(jì)算提示】公式記憶準(zhǔn)確,考題一般只會(huì)給出現(xiàn)金流入(正值)與現(xiàn)金流出(負(fù)值)金額,需要計(jì)算凈現(xiàn)金流量以及累計(jì)凈現(xiàn)金流量。注意切勿形成慣性思維,表格的最上方不一定就是現(xiàn)金流入,也有可能是現(xiàn)金流出。

考點(diǎn)四:財(cái)務(wù)凈現(xiàn)值(FNPV)

(1)概念:按設(shè)定的折現(xiàn)率(一般采用財(cái)務(wù)基準(zhǔn)收益率ic)計(jì)算方案計(jì)算期間內(nèi)各年凈現(xiàn)金流量都折現(xiàn)到方案開(kāi)始實(shí)施時(shí)(即計(jì)算期期初)的現(xiàn)值之和。

(2)財(cái)務(wù)基本收益率的考點(diǎn)內(nèi)容有:

指的是應(yīng)當(dāng)獲得的最低盈利率水平。

一般投資者自行測(cè)定的基準(zhǔn)收益率符合要求:

①不低于單位資金成本和單位投資的機(jī)會(huì)成本;

②應(yīng)考慮投資風(fēng)險(xiǎn)和通貨膨脹率。

③境外投資方案的財(cái)務(wù)基準(zhǔn)收益率的測(cè)定,應(yīng)首先考慮國(guó)家風(fēng)險(xiǎn)因素。

(3)FNPV≥0,方案在財(cái)務(wù)上可行

(4)優(yōu)點(diǎn):考慮了資金的時(shí)間價(jià)值;能夠直接以貨幣額表示方案的盈利水平

(5)缺點(diǎn):必須先確定一個(gè)符合經(jīng)濟(jì)現(xiàn)實(shí)的折現(xiàn)率;不能直接反映方案單位投資的收益水平;不能反映方案投資回收的速度。

【計(jì)算提示】常結(jié)合現(xiàn)金流量圖與資金等值計(jì)算。

如果每年的凈現(xiàn)金流量都相等,即已知A求P。

如果每年的凈現(xiàn)金流量不相等,即已知F求P,只是每年的凈現(xiàn)金流量都要這樣計(jì)算1次。

考點(diǎn)五:財(cái)務(wù)內(nèi)部收益率(FIRR)

概念:財(cái)務(wù)內(nèi)部收益率是使方案在計(jì)算期內(nèi)各年凈現(xiàn)金流量的現(xiàn)值累計(jì)等于零時(shí)的折現(xiàn)率。

財(cái)務(wù)內(nèi)部收益率其實(shí)是一個(gè)折現(xiàn)率,用該折現(xiàn)率計(jì)算方案的財(cái)務(wù)凈現(xiàn)值正好等于零。

評(píng)價(jià)準(zhǔn)則:財(cái)務(wù)內(nèi)部收益率≥財(cái)務(wù)基準(zhǔn)收益率,則方案在經(jīng)濟(jì)上可行

對(duì)于常規(guī)技術(shù)方案,應(yīng)用FIRR評(píng)判與應(yīng)用FNPV評(píng)判結(jié)論一致的

(1)評(píng)價(jià)準(zhǔn)則的理解,財(cái)務(wù)內(nèi)部收益率是財(cái)務(wù)凈現(xiàn)值正好等于零時(shí)的折現(xiàn)率。

通過(guò)前面學(xué)習(xí)知道:折現(xiàn)率越小,財(cái)務(wù)凈現(xiàn)值越大。

故財(cái)務(wù)內(nèi)部收益率≥財(cái)務(wù)基準(zhǔn)收益率時(shí),用財(cái)務(wù)基準(zhǔn)收益率計(jì)算出來(lái)的財(cái)務(wù)凈現(xiàn)值必然大于0。

也印證了:用FIRR評(píng)判與用FNPV評(píng)判結(jié)論一致的。

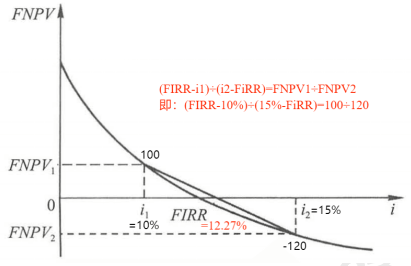

(2)財(cái)務(wù)內(nèi)部收益率的計(jì)算,采用線性內(nèi)插法估算,是難點(diǎn),需要掌握技巧。

舉例:

已知i=10%,F(xiàn)NPV=100;i=15%,F(xiàn)NPV=-200,求解FIRR?

一正一負(fù)財(cái)務(wù)凈現(xiàn)值,對(duì)應(yīng)兩個(gè)折現(xiàn)率;那么FIRR一定處于這兩個(gè)折現(xiàn)率之間,而且FIRR值更靠近財(cái)務(wù)凈現(xiàn)值絕對(duì)值小的折現(xiàn)率。

結(jié)合下圖來(lái)理解,計(jì)算的財(cái)務(wù)內(nèi)部收益率更靠近i1,因?yàn)閕1對(duì)應(yīng)的財(cái)務(wù)凈現(xiàn)值的絕對(duì)值更小。此方法可節(jié)省計(jì)算時(shí)間的同時(shí),提高了做題正確率。

考點(diǎn)六:方案比選

(1)方案之間的關(guān)系

獨(dú)立關(guān)系 | 各方案現(xiàn)金流量是獨(dú)立的,不具有相關(guān)性 任一方案的采用與否與方案自身的可行性相關(guān) |

互斥關(guān)系 | 各方案之間互不相容、互相排斥、不能同時(shí)存在 |

相關(guān)關(guān)系 | 某一方案的采用與否對(duì)其他方案的現(xiàn)金流量帶來(lái)一定的影響,進(jìn)而影響其他方案的采用或拒絕。相關(guān)關(guān)系又分為:負(fù)相關(guān)關(guān)系與正相關(guān)關(guān)系 |

(2)方案的比選方法

獨(dú)立方案的比選方法其實(shí)就是對(duì)經(jīng)濟(jì)效果評(píng)價(jià)指標(biāo)的檢驗(yàn),比如方案的靜態(tài)投資回收期短于基準(zhǔn)投資回收期,則認(rèn)為該方案可行。

①評(píng)價(jià)指標(biāo)直接對(duì)比法

計(jì)算期相同的互斥方案,常用的評(píng)價(jià)指標(biāo)有財(cái)務(wù)凈現(xiàn)值、凈年值、費(fèi)用現(xiàn)值、年折算費(fèi)用等。

比如財(cái)務(wù)凈現(xiàn)值評(píng)價(jià)依據(jù)是:財(cái)務(wù)凈現(xiàn)值大于等于零且為最大的方案為最優(yōu)可行方案。

計(jì)算期不同的互斥方案的比選,需要對(duì)各備選方案的計(jì)算期和計(jì)算公式進(jìn)行適當(dāng)?shù)奶幚恚垢鞣桨冈谙嗤臈l件下進(jìn)行比較。通常的處理方法包括年值法、最小公倍數(shù)法和研究期法等。

年值法 | 計(jì)算各備選方案的等額年值(AW)并進(jìn)行比較的方法,AW≥0,且AW最大者為最優(yōu)方案 |

最小公倍數(shù)法 | 又稱方案重復(fù)法,以備選方案計(jì)算期最小公倍數(shù)作為各方案共同計(jì)算期 |

研究期法 | 也稱最小計(jì)算期法。選取一個(gè)適當(dāng)?shù)挠?jì)算期作為各方案共同的計(jì)算期,計(jì)算各個(gè)方案在該計(jì)算期內(nèi)的財(cái)務(wù)凈現(xiàn)值,以財(cái)務(wù)凈現(xiàn)值較大的為優(yōu) |

②增量指標(biāo)分析法

比較兩個(gè)方案之間的“增量”;如果增量方案可行,選擇投資額大的方案。

2025年一級(jí)建造師四色筆記全新升級(jí)上線,助你鎖定核心考點(diǎn),短時(shí)沖刺及格線!

四色筆記的誕生,正是為了解決大家的備考痛點(diǎn)!

??紅色高頻考點(diǎn)→命題組出題范圍

??綠色易錯(cuò)易混→考場(chǎng)陷阱先預(yù)防

??藍(lán)色數(shù)字計(jì)算→關(guān)鍵數(shù)據(jù)不遺忘

??紫色技巧口訣→應(yīng)試加分有錦囊

拿到四色筆記后,建議你這樣復(fù)習(xí):

一輪:全面鋪開(kāi),用四色標(biāo)記,搭建知識(shí)框架。

二輪:聚焦重點(diǎn),強(qiáng)化紅綠藍(lán)紫,攻克薄弱環(huán)節(jié)。

三輪:查漏補(bǔ)缺,鞏固四色要點(diǎn),從容應(yīng)對(duì)考試。

立即行動(dòng),搶占備考先機(jī)!

9月份,我們頂峰相見(jiàn)!