【解析】現金流量表有助于評價企業的支付能力、償債能力和周轉能力(注意無盈利能力、抗風險能力)。

34. A

【解析】企業發展能力的指標主要有:①營業增長率;②資本積累率。

35.A

【解析】在財務指標綜合分析方法中,比較典型的是杜邦財務分析體系。

36.D

【解析】短期負債籌資通常具有如下特點:①籌資速度快;②籌資彈性好(限制條件相對較少);③籌資成本較低(債權人承擔的風險相對較低);④籌資風險高。

37.D

【解析】長期借款籌資的特點為:①籌資速度快;②借款彈性較大;③借款成本較低;④限制性條款較多。

38.A

【解析】企業持有的現金,將會有三種成本:機會成本、管理成本和短缺成本,這三項成本之和最小的現金持有量,就是最佳持有量。

39.B

【解析】6 000×90%-500=4 900(萬元)。

40.D

41.A

【解析】工程造價和建設投資的概念一致,B項、C項和D項屬于建設投資。

42.B

【解析】進口設備檢驗鑒定費用按進口設備貨價的3‰~5‰計算。

43.D

【解析】A項、B項和C項屬于人工費,D項屬于企業管理費。

44.B

【解析】預算定額是編制施工圖預算的主要依據。

45.A

【解析】偶然工作是工人在任務外進行的工作,但能夠獲得一定產品,如抹灰工不得不補上偶然遺留的墻洞等。

46.B

【解析】有效工作時間包括正常負荷下和有根據地降低負荷下的工作時間。

47.C

【解析】從左到右:第一級01是工程分類順序碼;第二級01是專業工程順序碼;第三級02是分部工程順序碼;第四級003是分項工程項目順序碼;第五級001為工程量清單項目順序碼。

48.B

【解析】招標人在工程量清單中提供的用于支付必然發生但暫時不能確定價格的材料的單價以及專業工程的金額屬于暫估價。

49.C

【解析】措施項目清單中的安全文明施工費應按照國家或省級、行業建設主管部門的規定計價,不得作為競爭性費用。

50.C

【解析】暫列金額一般可以按照分部分項工程費的10%~15%為參考。

51.C

【解析】類似工程預算法適用于擬建工程初步設計與已完工程或在建工程的設計相類似且沒有可用的概算指標的情況。

52.D

【解析】A項、B項和C項是報價可高一些的工程。

53.D

【解析】各可調因子的現行價格指數,指約定的付款證書相關周期最后一天的前42天的各可調因子的價格指數。

54.B

【解析】可參見《工程竣工結算核對時間表》,500萬~2 000萬元:30天。

55.D

56.A

【解析】承包人遇到不利物質條件,可補償工期和費用。

57.A

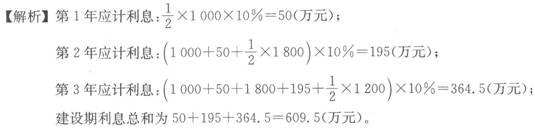

【解析】第一年末的漲價預備費:30 000×40%×5%=600(萬元);

第二年末的漲價預備費:30 000×50%×[(1+5Yoo)2-1]=1 537.5(萬元);

第三年末的漲價預備費:30 000×10%×[(1+5%)3-1]=472.88(萬元);

則該項目建設期的漲價預備費=600+1 537.54-472.88=2 610.38(萬元)。

注意:漲價預備費的計算基數為建筑安裝工程費、設備及工器具購置費之和。

58.C

59.C

【解析】實際結算款=100×[25%+75%×60%×(1+10%)+75%×40%]=104.5(萬元)。

60.A

【解析】材料基價=[(5 0004-50)×(1+2%)]×(1+8%)=5 563(元)(注意檢驗試驗費不包含在基價內)。

二、多項選擇題

61.BD

【解析】A項、C項和E項是靜態指標。

62.ACD

【解析】見圖1Z101051第一種無形磨損不能補償,故B項和E項錯。

63.AB

【解析】對于建設工程,應用價值工程的重點是在規劃和設計階段。

64.ABC

【解析】價值工程分析階段主要工作是功能定義、功能整理與功能評價。D項和E項屬于創新階段中方案評價的工作。

65.ABCD

【解析】方案評價是在方案創造的基礎上對若干新構思的方案進行技術、經濟、社會和環境效果等方面的評價,以便于選擇最佳方案。

66.BC

【解析】A項、D項和E項是靜態分析法。

67.AIAC

【解析】建設工程價款結算,可以采取按月結算、分段結算、竣工后一次結算,或按雙方約定的其他結算方式。

68.BCDE

【解析】資本公積包括資本溢價、資產評估增值、接受捐贈和外幣折算差額等。

69.BCD

【解析】現金等價物是指企業持有的期限短、流動性強、易于轉換為已知金額的現金和價值變動風險小的短期投資。

70.ABC

【解析】短期借款主要有生產周轉借款、臨時借款和結算借款等。

71.BCD

【解析】A項應表達為:融資租賃可以避免長期借款籌資所附加的各種限制性條款,具有較強的靈活性;E項應表達為租賃費中的利息、手續費以及融資租賃設備的折舊費均可在稅前支付,可以減輕所得稅負擔。

72. ABDE

【解析】非標準設備原價的計算方法包括成本計算估價法、系列設備插入估價法、分部組合估價法和定額估價法等。

73.ABE

【解析】C項和D項屬于企業管理費。

74.DE

【解析】材料損耗率可以通過觀察法或統計法計算確定,A項、B項和C項是材料凈用量的確定方法。

75.BD

【解析】A項和C項屬于專業工程的措施項目。E項屬于規費。

76.ABC

【解析】D項和E項直接屬于建設工程項目總概算。

77.ABD

【解析】C項和E項是設備及安裝工程概算的編制方法。

78. ABC

【解析】D項和E項是設計概算的作用。

79.ABC

【解析】間接費包括現場管理費、臨時設施工程費、保險費、稅金、保函手續費、經營業務費、工程輔助費、貸款利息和總部管理費。

80.CD

【解析】A項應為“10%”;B項應為“按年度工程計劃逐年預付”;E項應為“不得以預付款為名轉移資金”。