一、單項選擇題

1.C

2.C![]()

3.B![]()

4.B

【解析】FNPV(i)是i的遞減函數,隨著折現率的逐漸增大,財務凈現值由大變小

5.C

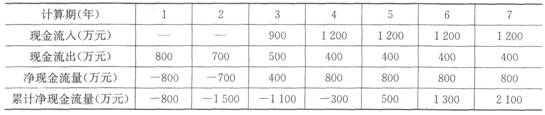

【解析】計算累計凈現金流量,如表3所示。

表3 累計凈現金流量表

![]()

6.B

【解析】償還貸款的資金來源主要包括可用于歸還借款的利潤、固定資產折舊、無形資產及其他資產攤銷費和其他還款資金來源;B項企業留利是不可用于歸還借款的利潤。

7.A![]()

![]()

8.B

【解析】如果主要分析技術方案狀態和參數變化對技術方案投資回收快慢的影響,則可選用靜態投資回收期作為分析指標;如果主要分析產品價格波動對技術方案超額凈收益的影響,則可選用財務凈現值作為分析指標;如果主要分析投資大小對技術方案資金回收能力的影響,則可選用財務內部收益率指標。

9.C

【解析】資本金現金流量表是從技術方案權益投資者整體(即項目法人)的角度出發……反映在一定融資方案下投資者權益投資的獲利能力。

10 R

11.B

12.B

【解析】第二種有形磨損:設備在閑置過程中受自然力的作用而產生的實體磨損,如金屬件生銹、腐蝕、橡膠件老化等;第一種無形磨損:由于技術進步,設備制造工藝不斷改進,同類設備的再生產價值降低,因而設備的市場價格也降低了。

13.C

14.C

【解析】“滿足影劇院空調要求的前提下”說明保持產品功能不變的前提下,“不僅降低了造價,而且減少了運行費和維修費”說明降低了成本,故為節約型。

15.D

【解析】A項、B項和C項是反映技術特性的指標。

16.B

【解析】無形資產是指企業為生產商品或者提供勞務、出租給他人,或為管理目的而持有的、沒有實物形態的非貨幣性長期資產。

17.C

【解析】資本公積包括資本溢價、資產評估增值、接受捐贈和外幣折算差額等。

18.D

【解析】我國會計制度規定,企業的資產負債表一般采用賬戶式資產負債表。

19.D

【解析】營業外支出包括固定資產盤虧、處置固定資產凈損失、處置無形資產凈損失、債務重組損失、罰款支出、捐贈支出和非常損失等。

20.C

【解析】公司法定公積金累計額為公司注冊資本的50%以上的,可以不再提取。

21.C

【解析】企業在資產負債表日提供勞務交易的結果能夠可靠地估計,應當采用完工百分比法確認提供勞務收入。

22.C

【解析】企業發展能力的指標主要有營業增長率、資本積累率。A項和B項是盈利能力指標。

23.B![]()

24.D

【解析】注意區分三種策略,根據題意可知是多借長期負債,故是穩健型。

25.C

【解析】商業信用的具體形式有應付賬款、應付票據和預收賬款等。而應收賬款是商業信用的直接產物。

26.B

【解析】訂貨成本和購置成本屬于取得成本。27.D

【解析】第1年末的漲價預備費:1 000×5%=50(萬元);

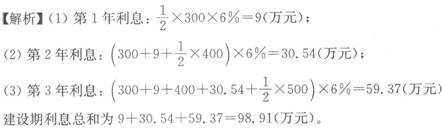

第2年末的漲價預備費:1 000×(1+15%)×[(1+5%)2-1]=117.88(萬元);

第3年末的漲價預備費:1 000×(1+15%)2×[(1+5%)3-1]:208.46(萬元); 則該項目建設期的漲價預備費=50+117.88+208.46=376.34(萬元)。

28.B

【解析】設到岸價為X,則關稅=20%X,增值稅=(X+20%X)×17%=20.4%X,則抵岸價=X+4.25+18.9+20%X+20.4%X=1.404X+23.15=1 792.19,則X=1 260(萬元)。

29.D

【解析】流動資產包括現金、銀行存款、應收款項、短期投資和存貨等;A項、B項、C項都是長期資產,A項是無形資產,B項、C項是其他資產。

30.C

【解析】采購及保管費包括采購費、倉儲費、工地保管費和倉儲損耗。

31. A

【解析】按投資的費用性質,可將建設工程定額分為建筑工程定額、設備安裝工程定額、建筑安裝工程費用定額、工器具定額以及工程建設其他費用等額。

32.D

【解析】含稅造價=(1 500+100)×(1+10%)×(1+5%)×(1+3.41%)=1 965.62(萬元)。

33.C

【解析】停工時間是損失時間,A項、8項、D項都是必須消耗的時間。

34.B![]()

35.C

【解析】對于同類產品規格多、工序重復、工作量小的施工過程,常用比較類推法。

36.B

【解析】概算定額也叫擴大結構定額,它規定了完成一定計量單位的擴大結構構件或擴大分項工程的人工、材料和機械臺班消耗量的數量標準。

37.C

【解析】A項、B項和D項是建筑工程概算的編制方法,A項和B項是同一種方法的兩種名稱。

38.B

【解析】收集原始資料→確定有關數據→各項費用計算→單位工程概算書編制→單項工程綜合概算書編制→建設項目總概算的編制。

39.C

【解析】分項工程不能直接套用定額,不能換算和→調整時,應編制補充單位估價表。

40.B

【解析】定額單價法的步驟:①準備資料,熟悉施工圖紙→②計算工程量→③套用定額單價,計算直接工程費→④編制工料分析表→⑤按計價程序計取其他費用,并匯總造價→⑥復核→⑦編制說明、填寫封面。

編輯推薦: