41.B

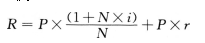

【解析】本題考查租金的計算。對于租金的計算主要有附加率法和年金法。其中,附加率法是在租賃資產(chǎn)的設(shè)備貨價或概算成本上再加上一個特定的比率來計算租金。每期租金R表達式為:

式中P——租賃資產(chǎn)的價格;

N——租賃期數(shù),可按月、季、半年、年計;

i——與租賃期數(shù)相對應(yīng)的利率;

r附加率。

本題中租金為:36×(1+7×10%)/7+36×4%=10.18萬元,故選B。

42.B

【解析】本題考查財務(wù)生存能力分析的相關(guān)內(nèi)容。財務(wù)生存能力分析也稱資金平衡分析,是根據(jù)擬定技術(shù)方案的財務(wù)計劃現(xiàn)金流量表,通過考察擬定技術(shù)方案計算期內(nèi)各年的投資、融資和經(jīng)營活動所產(chǎn)生的各項現(xiàn)金流入和流出,計算凈現(xiàn)金流量和累計盈余資金,分析技術(shù)方案是否有足夠的凈現(xiàn)金流量維持正常運營,以實現(xiàn)財務(wù)可持續(xù)性。故選B。

43.B

【解析】本題考查杜邦財務(wù)分析體系的相關(guān)內(nèi)容。在財務(wù)指標(biāo)綜合分析方法中,比較典型的是杜邦財務(wù)分析體系,簡稱杜邦分析,是利用各主要財務(wù)比率指標(biāo)之間的內(nèi)在聯(lián)系對企業(yè)財務(wù)狀況和經(jīng)營成果進行綜合系統(tǒng)評價的方法。該體系是以凈資產(chǎn)收益率為核心指標(biāo),以總資產(chǎn)凈利率和權(quán)益乘數(shù)為兩個方面,重點揭示企業(yè)獲利能力及權(quán)益乘數(shù)對凈資產(chǎn)收益率的影響,以及各相關(guān)指標(biāo)之間的相互作用關(guān)系。因其最初由美國杜邦公司成功應(yīng)用,所以得名。故選B。 44.A

【解析】本題考查基本預(yù)備費的計算。基本預(yù)備費是指在項目實施中可能發(fā)生難以預(yù)料的支出,需要預(yù)先預(yù)留的費用,又稱不可預(yù)見費。主要指設(shè)計變更及施工過程中可能增加工程量的費用。計算公式為:

基本預(yù)備費=(設(shè)備及工器具購置費+建筑安裝工程費+工程建設(shè)其他費)×基本預(yù)備費率故選A。

45.A

【解析】本題考查建設(shè)靜態(tài)投資的構(gòu)成。建設(shè)投資可以分為靜態(tài)投資部分和報考投資部分。靜態(tài)投資部分由建筑安裝工程費、設(shè)備及工器具購置費、工程建設(shè)其他費和基本預(yù)備費構(gòu)成。報考投資部分,是指在建設(shè)期內(nèi),因建設(shè)期利息和國家新批準(zhǔn)的稅費、匯率、利率變動以及建設(shè)期價格變動引起的建設(shè)投資增加額,包括漲價預(yù)備費、建設(shè)期利息等。故選A。

46.A

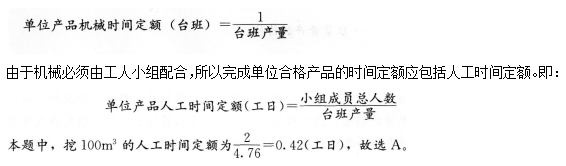

【解析】本題考查施工機械時間定額的計算。施工機械時間定額,是指在合理勞動組織與合理使用機械條件下,完成單位合格產(chǎn)品所必需的工作時間,包括有效工作時間(正常負荷下的工作時間和降低負荷下的工作時間)、不可避免的中斷時間、不可避免的無負荷工作時間。機械時間定額以“臺班”表示,即一臺機械工作一個作業(yè)班時間。一個作業(yè)班時間為8小時。

47.D

47.D 【解析】本題考查暫定金額的相關(guān)規(guī)定。暫定金額是業(yè)主在招標(biāo)文件中明確規(guī)定了數(shù)額的一筆資金,標(biāo)明用于工程施工,或供應(yīng)貨物與材料,或提供服務(wù),或應(yīng)付意外情況,亦稱待定金額或備用金。每個承包商在投標(biāo)報價時均應(yīng)將此暫定金額數(shù)計入工程總報價,但承包商無權(quán)做主使用此金額,這些項目的費用將按照業(yè)主工程師的指示與決定,全部或部分使用。故選D。

48.D

【解析】本題考查企業(yè)存貨成本的構(gòu)成。企業(yè)儲備存貨有關(guān)的成本,包括取得成本、儲存成本、缺貨成本三種。

其中取得成本指為取得某種存貨而支出的成本,通常用TCa來表示。其又分為訂貨成本和購置成本;

儲存成本指為保持存貨而發(fā)生的成本,包括存貨占用資金所應(yīng)計的利息、倉庫費用、保險費用、存貨破損和變質(zhì)損失等,通常用TCc來表示。儲存成本也分為固定成本和變動成本;

缺貨成本指由于存貨供應(yīng)中斷而造成的損失,包括材料供應(yīng)中斷造成的停工損失、產(chǎn)成品庫存缺貨造成的拖欠發(fā)貨損失和喪失銷售機會的損失(還應(yīng)包括需要主觀估計的商譽損失);如果生產(chǎn)企業(yè)以緊急采購代用材料解決庫存材料中斷之急,那么缺貨成本表現(xiàn)為緊急額外購入成本(緊急額外購入的開支會大于正常采購的開支)。缺貨成本用TCs表示。故選D。

49.A

【解析】本題考查沉沒成本的計算。沉沒成本是既有企業(yè)過去投資決策發(fā)生的、非現(xiàn)在決策能改變(或不受現(xiàn)在決策影響)、已經(jīng)計入過去投資費用回收計劃的費用。由于沉沒成本是已經(jīng)發(fā)生的費用,不管企業(yè)生產(chǎn)什么和生產(chǎn)多少,這項費用都不可避免地要發(fā)生,因此現(xiàn)在決策對它不起作用。

沉沒成本=設(shè)備賬面價值-當(dāng)前市場價值

或沉沒成本=(設(shè)備原值-歷年折舊費)-當(dāng)前市場價值

則本題中設(shè)備的沉沒成本為:4000-1500=2500元,故選A。

50.D

【解析】本題考查流動資產(chǎn)的構(gòu)成。流動資產(chǎn)的構(gòu)成要素一般包括存貨、庫存現(xiàn)金、應(yīng)收賬款和預(yù)付賬款;流動負債的構(gòu)成要素一般只考慮應(yīng)付賬款和預(yù)收賬款。故選D。

51.D

【解析】本題考查不可抗力造成的損失的分擔(dān)原則。因不可抗力事件導(dǎo)致的人員傷亡、財產(chǎn)損失及其費用增加,發(fā)承包雙方應(yīng)按以下原則分別承擔(dān)并調(diào)整合同價款和工期:

(1)合同工程本身的損害、因工程損害導(dǎo)致第三方人員傷亡和財產(chǎn)損失以及運至施工場地用于施工的材料和待安裝的設(shè)備的損害,由發(fā)包人承擔(dān);

(2)發(fā)包人、承包人人員傷亡由其所在單位負責(zé),并應(yīng)承擔(dān)相應(yīng)費用;

(3)承包人的施工機械設(shè)備損壞及停工損失,應(yīng)由承包人承擔(dān);

(4)停工期間,承包人應(yīng)發(fā)包人要求留在施工場地的必要的管理人員及保衛(wèi)人員的費用,應(yīng)由發(fā)包人承擔(dān);

(5)工程所需清理、修復(fù)費用,應(yīng)由發(fā)包人承擔(dān)。不可抗力解除后復(fù)工的,若不能按期竣工,應(yīng)合理延長工期。發(fā)包人要求趕工的,趕工費用應(yīng)由發(fā)包人承擔(dān)。

本題中承包方受傷人員醫(yī)藥費、補償費5萬元的經(jīng)濟損失不應(yīng)補償給承包方。理由:不可抗力造成承發(fā)包雙方的人員傷亡,分別各自承擔(dān);

施工機具損壞損失12萬元的經(jīng)濟損失不應(yīng)補償給承包方。理由:不可抗力造成施工機械設(shè)備損壞,由承包人承擔(dān);

施工機具閑置、施工人員窩工損失6萬元的經(jīng)濟損失不應(yīng)補償給承包方。理由:不可抗力造成承包人機械設(shè)備的停工損失,由承包人承擔(dān);

工程清理、修復(fù)費用3.5萬元的經(jīng)濟損失應(yīng)補償給承包方。理由:不可抗力造成工程所需清理、修復(fù)費用,由發(fā)包人承擔(dān)。故選D。

52.A

【解析】本題考查利潤總額的概念。企業(yè)的利潤總額是指營業(yè)利潤加上營業(yè)外收入,再減去營業(yè)外支出后的金額。即:

利潤總額=營業(yè)利潤+營業(yè)外收入-營業(yè)外支出

式中,營業(yè)外收入(或支出)是指企業(yè)發(fā)生的與其生產(chǎn)經(jīng)營活動沒有直接關(guān)系的各項收入(或支出)。其中,營業(yè)外收入包括固定資產(chǎn)盤盈、處置固定資產(chǎn)凈收益、處置無形資產(chǎn)凈收益、罰款凈收入等。營業(yè)外支出包括固定資產(chǎn)盤虧、處置固定資產(chǎn)凈損失、處置無形資產(chǎn)凈損失、債務(wù)重組損失、罰款支出、捐贈支出、非常損失等。故選A。

53.B

【解析】本題考查周轉(zhuǎn)材料消耗的計量。周轉(zhuǎn)材料是指企業(yè)在施工過程中能多次使用,并可基本保持原來的實物形態(tài)而逐漸轉(zhuǎn)移其價值的材料,如施工中使用的模板、擋板和腳手架等。周轉(zhuǎn)材料的消耗按其攤銷或租賃費用計量。故選B。

54.C

【解析】本題考查利潤的相關(guān)概念計算。利得和損失可分為兩大類,一類是不計入當(dāng)期損益,而直接計入所有者權(quán)益的利得和損失。如接受捐贈、變賣固定資產(chǎn)等,都可直接計入資本公積。還有一種就是應(yīng)當(dāng)直接計入當(dāng)期損益的利得和損失。如投資收益、投資損失等。這兩類利得和損失都會導(dǎo)致所有者權(quán)益發(fā)生增減變動。故選C。

55.D

【解析】本題考查財務(wù)報表的相關(guān)內(nèi)容。根據(jù)現(xiàn)行會計準(zhǔn)則的規(guī)定,財務(wù)報表至少應(yīng)當(dāng)包括資產(chǎn)負債表、利潤表、現(xiàn)金流量表、所有者權(quán)益(或股東權(quán)益)變動表和附注。

資產(chǎn)負債表是反映企業(yè)在某一特定日期財務(wù)狀況的報表。利潤表是反映企業(yè)在一定會計期間的經(jīng)營成果的財務(wù)報表。現(xiàn)金流量表是反映企業(yè)一定會計期間現(xiàn)金和現(xiàn)金等價物流入和流出的財務(wù)報表,它屬于報考的財務(wù)報表。所有者權(quán)益(或股東權(quán)益)變動表是反映構(gòu)成所有者權(quán)益(或股東權(quán)益)的各組成部分當(dāng)期增減變動情況的財務(wù)報表。故選D。

56.C

【解析】本題考查現(xiàn)金流量的分類。經(jīng)營活動的現(xiàn)金流量主要包括:

(1)銷售商品、提供勞務(wù)收到的現(xiàn)金;

(2)收到的稅費返還;

(3)收到其他與經(jīng)營活動有關(guān)的現(xiàn)金;購買商品、接受勞務(wù)支付的現(xiàn)金;

(4)支付給職工以及為職工支付的現(xiàn)金;

(5)支付的各項稅費;

(6)支付其他與經(jīng)營活動有關(guān)的現(xiàn)金。

所以C選項符合題目要求,其中A、B選項屬于籌資活動現(xiàn)金流量,D選項屬于投資活動現(xiàn)金流量,故選C。

57.D

【解析】本題考查采用定額單價法編制施工圖預(yù)算的相關(guān)內(nèi)容。計算人、料、機費用時需注意以下幾項內(nèi)容:

(1)分項工程的名稱、規(guī)格、計量單位與定額單價或單位估價表中所列內(nèi)容完全一致時,可以直接套用定額單價;

(2)分項工程的主要材料品種與定額單價或單位估價表中規(guī)定材料不一致時,不可以直接套用定額單價;需要按實際使用材料價格換算定額單價;

(3)分項工程施工工藝條件與定額單價或單位估價表不一致而造成人工、機械的數(shù)量增減時,一般調(diào)量不換價;

(4)分項工程不能直接套用定額、不能換算和調(diào)整時,應(yīng)編制補充單位估價表。故選D。

58.D

【解析】本題考查應(yīng)收賬款管理的相關(guān)內(nèi)容。企業(yè)的應(yīng)收賬款屬于企業(yè)的流動資產(chǎn),應(yīng)收賬款的增加,會導(dǎo)致企業(yè)流動資產(chǎn)的增加,從而總資產(chǎn)增加。應(yīng)收賬款的增加同樣也會增加其回收的風(fēng)險,使企業(yè)的壞賬風(fēng)險增加。故選D。

59.A

【解析】本題考查國際工程投標(biāo)報價的相關(guān)內(nèi)容。在計算出分項工程綜合單價,編出單價匯總表后,在工程估價人員算出的暫時標(biāo)價的基礎(chǔ)上,應(yīng)對其進行全面的評估與分析,探討投標(biāo)報價的經(jīng)濟合理性,從而做出最終報價決策。故選A。

60.C

【解析】本題考查清單計價綜合單價的計算方法。計算步驟如下:

(1)該土方工程的總價為:76000+18000+8000=102000元;

(2)綜合單價為:102000/2500=40.80元。故選C。

手機用戶請訪問233網(wǎng)校一級建造師考試手機網(wǎng):http://m.233.com/jzs1/

報考須知:2016年一級建造師報考條件 報考條件查詢 考試報名時間

備考練習(xí):2016年一級建造師章節(jié)練習(xí) 一級建造師每日一練 歷年考試真題

2016年一級建造師高端班、VIP班級報名啟動,233網(wǎng)校教研團隊精心打造一級建造師高通過率套餐班,全程內(nèi)部密訓(xùn)鎖分,保障一次過關(guān)!(價格若有變動,請以網(wǎng)校的最新價格為準(zhǔn)!)現(xiàn)在報名滿2400減500,立即報名>>

| VIP通關(guān)班 | 高端班 |

| 全科:¥2680 單科:¥780 報名

課程特色: 協(xié)議:全科通關(guān),不過2017年免費重學(xué) |

全科:¥4880 單科:¥1780 報名

課程特色: 協(xié)議:不限次免費重學(xué)保障,直到考試通過 |

加入233網(wǎng)校一級建造師QQ群(399727613校一級建造師11群") ),及時獲取2016年一級建造師報考最新報考。掃描下方二維碼下載233網(wǎng)校一級建造師APP,海量試題免費做,及時獲取最新考試報考!

),及時獲取2016年一級建造師報考最新報考。掃描下方二維碼下載233網(wǎng)校一級建造師APP,海量試題免費做,及時獲取最新考試報考!