全套試卷在線測試:2016年一級建造師《工程經濟》考前預測卷(2) 最后沖刺速提45分>>

一、單項選擇題(共60題,每題1分。每題的備選項中,只有1個最符合題意)

某施工企業向銀行借款300萬元,期限3年,年利率8%,半年復利計息一次,第三年末還本付息,則到期企業需支付給銀行的利息為( )萬元。

A.70.00

B.75.45

C.76.90

D.79.60

參考答案:D

【解析】由題干可知,半年復利計息情況下的半年利率為80A/2=4%,由公式可知:

I=F-P

式中J——利息;

F——目前債務人應付(或債權人應收)總金額,即還本付息總額;

P——原借貸金額,常稱為本金。

而F=P(1+i)n,所以I=300×(1+4%)6-300=79.60萬元。故答案為D。

分部分項工程量清單的項目名稱應根據()確定。

A.《計量規范》的統一規定

B.《計量規范》的項目名稱加編號

C.根據擬建項目的實際完全自主確定

D.《計量規范》的項目名稱結合擬建工程的實際

參考答案:D

【解析】《計量規范》中規定的“項目名稱”為分項工程項目名稱,一般以工程實體命名。在同樣的分項工程下,具體的工程內容和技術要求可能不同,需要在統一的名稱下,通過分項工程名稱的局部差異進行編制和排列,并且不得有重復編碼,清單規范也明確規定:編制工程量清單時,應以附錄中的項目名稱為基礎,考慮該項目的規格、型號、材質等特征要求,并結合擬建工程的實際情況,對其進行適當的調整或細化,使其能夠反映影響工程造價的主要因素。因此最適合答案是D。

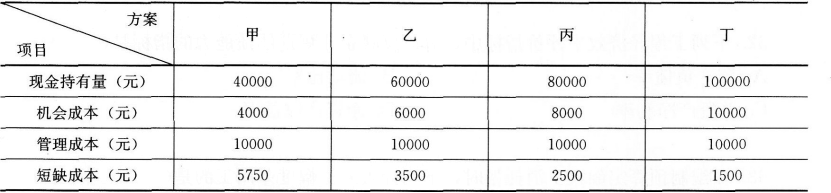

某施工企業有四種現金持有方案,它們各自的機會成本、管理成本和短缺成本如表所示,則該企業的最佳現金持有量為( )。

注:機會成本為該企業資本收益率的10%。

A.40000

B.60000

C.80000

D.100000

參考答案:B

【解析】現金的管理除了做好日常收支,加速現金流轉速度外,還需控制好現金持有規模,即確定適當的現金持有量。

成本分析模式是通過分析持有現金的成本,尋找持有成本最低的現金持有量。企業持有的現金,將會有三種成本:

(1)機會成本。現金作為企業的一項資金占用,是有代價的,這種代價就是它的機會成本;

(2)管理成本。管理成本是一種固定成本,與現金持有量之間無明顯的比例關系;

(3)短缺成本。現金的短缺成本,是因缺乏必要的現金,不能應付業務開支所需,而使企業蒙受損失或為此付出的代價。現金的短缺成本隨現金持有量的增加而下降,隨現金持有量的減少而上升。上述三項成本之和最小的現金持有量,就是最佳現金持有量。

由題干可知,這四種方案的總成本計算結果如下表:

經過以上比較可知,乙方案的總成本最低,故該企業的最佳現金持有量是60000元。

正確答案為B。

新技術應用方案的技術分析,包括對方案的技術特性和條件指標進行對比分析。下列分析內容中,屬于該方案技術特性的是( )。

A.技術方案的生產效率

B.所需原材料保證程度

C.配套設備的供應能力

D.占地面積

參考答案:A

【解析】新技術應用方案的技術分析,是通過對其方案的技術特性和條件指標進行對比與分析來完成的。技術特性指方案本身固有的技術效能等,而技術條件主要指保證技術方案發揮功效的外在條件。反映技術特性的指標如:結構工程中混凝土工藝方案的技術性指標可用現澆混凝土強度、現澆工程總量、最大澆筑量等表示;安裝工程則可用安裝“構件”總量、最大尺寸、最大重量、最大安裝高度等表示。反映技術條件的指標可用:方案占地面積;所需的主要材料、構配件等資源是否能保證供應等。在備選答案中,生產效率屬于技術方案本身的特征,其他占地面積、配套材料設備屬于應用條件。本題答案為A。

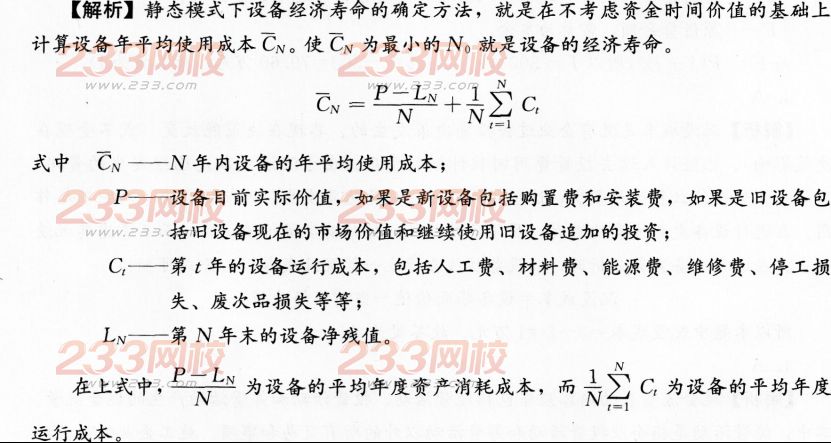

某設備在不同使用年限(1~8年)時的平均年度資產消耗成本和平均年度運行成本如表所示。則該設備在靜態模式下的經濟壽命為( )年。

| 使用年限(年) |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 平均年度資產消耗成本(萬元) |

155 |

135 |

110 |

95 |

80 |

70 |

55 |

40 |

| 平均年度運行成本(7Y元) |

10 |

23 |

43 |

55 |

69 |

80 |

94 |

103 |

A.3

B.4

C.5

D.6

參考答案:C

| 使用年限(年) |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 平均年度資產消耗成本(萬元) |

155 |

135 |

110 |

95 |

80 |

70 |

55 |

40 |

| 平均年度運行成本(萬元) |

10 |

23 |

43 |

55 |

69 |

80 |

94 |

103 |

| 設備的年平均使用成本 |

165 |

158 |

153 |

150 |

149 |

150 |

149 |

143 |

故答案為C。

施工機具使用費用不包括( )。

A.施工機械折舊費

B.施工機械租賃費

C.儀器儀表使用費

D.施工管理車輛保險費

參考答案:D

【解析】施工機具使用費是指施工作業所發生的施工機械、儀器儀表使用費或其租賃費,包括施工機械使用費和儀器儀表使用費。施工機械使用費的內容包括折舊費、大修理費、經常修理費、安拆費及場外運費、機上司機(司爐)和其他操作人員的人工費、燃料動力費、施工機械按照國家規定應繳納的車船使用稅、保險費及年檢費等。儀器儀表使用費是指工程施工所需使用的儀器儀表的攤銷及維修費用。所以,答案A是施工機械的使用費,答案C是施工機具使用費用中的儀器儀表使用費,而答案B只是施工機械通過租賃獲取并支付的費用,也屬于施工機具使用費范疇,答案D是施工管理用車的費用,不屬于施工機械范疇,其費用屬于企業管理費。正確答案是D。

某跨年度建設項目的合同總造價為50000萬元,預計合同總成本40000萬元,資產負債表日以前會計年度累計已確認的收人為30000萬元,該工程現已完成工程進度的90%,則當期應確認的合同收入為( )萬元。

A.6000

B.15000

C.27000

D.45000

參考答案:B

【解析】資產負債表日建造(施工)合同收入的確認計算如下:

當期不能完成的建造(施工)合同,在資產負債表日,應當按照合同總收入乘以完工進度扣除以前會計期間累計已確認收入后的金額,確認為當期合同收入。即:

當期確認的合同收入=合同總收入×完工進度-以前會計期間累計已確認的收入需要注意的是,公式中的完工進度是指累計完工進度。因此,建筑業企業在應用上述公式計算和確認當期合同收入時應區別以下四種情況進行處理:

(1)當年開工當年未完工的建造合同。在這種情況下,以前會計年度累計已確認的合同收入為零。

(2)以前年度開工本年未完工的建造合同。在這種情況下,企業可直接運用上述計算公式計量和確認當期合同收入。

(3)以前年度開工本年完工的建造合同。在這種情況下,當期計量確認的合同收入,等于合同總收入扣除以前會計年度累計已確認的合同收入后的余額。

(4)當年開工當年完工的建造合同。在這種情況下,當期計量和確認的合同收入,等于該項合同的總收入。

因此,本題中當期應確認的合同收入=50000×90%-30000=15000,故正確答案為B。

償債能力主要反映企業償還到期債務的能力,常用的指標不包括( )。

A.資產負債率

B.流動比率

C.流動資產周轉率

D.速動比率

參考答案:C

【解析】企業對債務的清償能力,往往預示著企業近期的風險,因此財務人員最關心的事情之一是債務的清償能力。償債能力主要反映企業償還到期債務的能力,常用的指標有資產負債率、流動比率和速動比率三個指標。本題中的C選項是營運能力比率常用的指標。故本題正確選項為C。

試題推薦:

2016年一級建造師《工程經濟》備考沖刺卷匯總

2016年一級建造師《工程經濟》章節練習匯總

2016年一級建造師《工程經濟》章節訓練套題匯總

2016年一級建造師《工程經濟》高分通關卷匯總