注意:一建計算公式千萬別記字母,重在理解,要會做題,每年很多真題不是在考計算,實際上在考概念。

(一)單利(僅用最初本金計息,利不生利)【2017、2016、2014】

[n年利息=本金×單利利率×計息周期數][n年本利和=本金+n年利息]

判別:“并支付利息”——單利

【2017年真題】某施工企業年初從銀行借款200萬元,按季度計息并支付利息,季度利率為1.5%,則該企業一年支付的利息總計為( )萬元。

A.6.00

B.6.05

C.12.00

D.12.27

【2016年真題】某施工企業銀行借款100萬元期限為3年,年利率8%,按年利息并于每年末付息,則第3年末企業需償還的本利和為( )萬元。

A.100

B.124

C.126

D.108

【2014年真題】甲公司從銀行借入1000萬元,年利率為8%,單利計息,借期4年,到期一次還本付息,則該公司第四年末一次償還的本利和為( )萬元。

A.1360

B.1324

C.1320

D.1160

(二)復利 【2015結合等額支付現值考核,偏難】

(本金及其先前周期上所累積的利息均要計算利息,即利生利、利滾利的計息方式)

[n年利息=n年本利和-本金][n年本利和=本金×(1+復利利率)計息周期數]

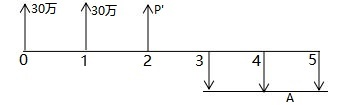

【2015年真題】某企業第1年年初和第1年年末分別向銀行借款30萬元,年利率均為10%,復利計息,第3-5年年末等額本息償還全部借款。則每年年末應償還金額為( )。

A.20.94

B.23.03

C.27.87

D.31.57

(1)把第1年年初和第1年年末分別向銀行借款30萬元用復利公式折算到P’點

P’=30×(1+10%)2 +30×(1+10%)=69.30(萬元)

(2)用等額支付現值公式求年金A

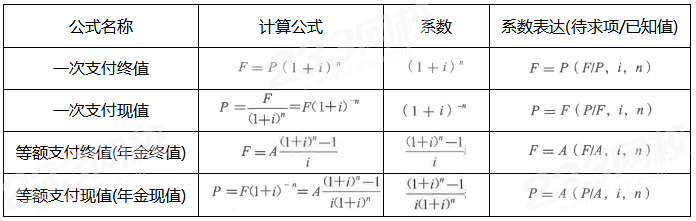

P--現值; F--終值; A--年金(等額,連續); n--計息期數; i--利率

【2018年真題】某施工企業每年年末存入銀行100萬元,用于3年后的技術改造,已知銀行存款年利率為5%,按年復利計息,則到第3年末可用于技術改造的資金總額為( )。

A.331.01

B.330.75

C.315.25

D.315.00

見考點一,(二)復利真題舉例。

233網校師資團隊根據一級建造師考試歷年命題規律,精煉各科教材高頻核心考點,打薄教材,囊括全科考點重難點,得分核心點一個不落下!讓你花最短的時間,只背必考點!

>>微信掃碼進入試讀

溫馨提示:文章由作者233網校-jiangyan獨立創作完成,未經著作權人同意禁止轉載。