一建《經濟》第四章近5年考核分值約4分!本文精準提煉該章5個核心高頻考點,涵蓋高頻命題點與易錯難點。備考時間緊?鎖定這些精華考點,助你高效掌握經濟基礎,輕松拿下高分值考點!

?? 加學霸君微信,進免費刷題群 ??

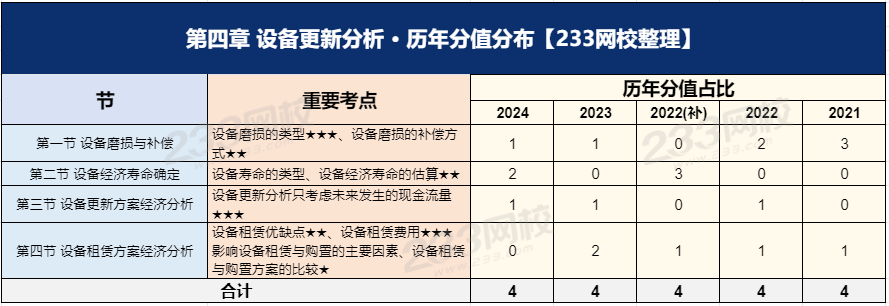

一、一建《經濟》歷年分值分布情況

一建《經濟》第四章共3個小節,各小節在歷年考試中的分值分布和重要程度有所不同。下面為大家羅列了各節重要考點和歷年分值占比等,如下表:

點擊下載>>2025年一建《公共科》分值分布打卡表(完整版)

二、一建《經濟》第四章核心考點

考點一:設備磨損與補償

1、磨損類型

有形磨損 (物質磨損) | 第Ⅰ類 | 設備在使用過程中,外力作用下產生的磨損、變形和損壞 【舉例】長期使用造成零部件損壞、精度降低 |

第Ⅱ類 | 設備在閑置過程中,自然力作用產生實體磨損 【舉例】生銹、腐蝕 | |

無形磨損 (精神磨損、經濟磨損) | 第Ⅰ類 | 由于技術進步、工藝改進,生產同樣結構或性能的設備所需的社會必要勞動時間相應減少,設備市場價格降低→設備原始價值部分貶值,技術沒過時,不影響使用。 【舉例】現在生產20年前的汽車 |

第Ⅱ類 | 由于技術進步、工藝改進,創新出新設備,原設備相對陳舊落后→要考慮換新設備了 【舉例】生產最新的華為手機 | |

綜合磨損 | 同時存在有形磨損和無形磨損的情況。任何設備,這兩類磨損必然同時發生和同時互相影響 | |

有形磨損和無形磨損都會引起設備原始價值的貶值。

注意關鍵詞,有形磨損分別是“使用”和“閑置”導致的。無形磨損是“技術進步”引起的,區別是:第Ⅰ類由于技術進步導致生產效率提高,故原有設備會貶值,但原設備還可以繼續使用。第Ⅱ類由于技術進步導致出現新設備可以替代舊設備。

2、補償方式

1.局部補償:大修理(有形磨損補償)、現代化改裝(無形磨損補償)

2.完全補償:更新(有形、無形磨損補償)

若設備磨損太嚴重而無法修復,或雖然修復但其精度仍達不到要求的,則應該采取更新補償方式。

考點二:設備經濟壽命

1、設備壽命的類型

壽命類型 | 起止、結束時間 | 決定情況 |

自然壽命 | 投入使用→報廢 | 主要有形磨損決定 |

技術壽命 | 投入使用→技術落后淘汰 | 主要無形磨損決定 |

經濟壽命 | 投入使用→經濟上不合理 | 有形、無形磨損共同決定 |

三種壽命的起始時間是一樣的,結束時間有所不同。不同類型壽命的特點要記住。

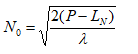

2、經濟壽命的估算

概念理解:設備的經濟壽命指的是包括實際價值(購置成本)和各年運行成本在內的設備年平均使用成本最低對應的使用年限。估算方法有兩種:公式法與列表法,重點掌握公式法

公式法的計算:

式中:N0—經濟壽命。λ—劣化值。P—目前實際價值。LN—第N年末的預計凈殘值。

【計算提示】考題一般有兩種形式出現

(1)直接根據定義來計算,例如下表:

使用年限 | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

平均年度資產消耗成本(萬元) | 90 | 50 | 35 | 23 | 20 | 18 | 15 |

平均年度運行成本(萬元) | 30 | 35 | 30 | 35 | 40 | 45 | 60 |

年平均使用成本(萬元) | 120 | 85 | 65 | 58 | 60 | 63 | 75 |

解析:年平均使用成本=平均年度年運行成本+平均年度資產消耗成本

年平均使用成本最小為第4年:58萬,所以經濟壽命為第4年

(2)直接對公式的考查,題干會給出相關數據,代入即可,故該公式必須記住。

考點三:設備更新方案的比選原則

有3條比選原則:

(1)只考慮未來發生的現金流量

(2)站在咨詢者(第三方)的視角分析問題

(3)設備更新分析以費用年值法為主

沉沒成本的計算:沉沒成本=舊設備賬面價值-當前市場價值=(舊設備原值一歷年折舊費)一當前市場價值

【計算提示】一般考查題目會給出相關數據,直接帶入即可。也有可能結合“折舊費”計算考查,則需要先計算歷年折舊費。

考點四:設備租賃方式與優缺點

1、設備租賃方式(教材主要介紹:經營租賃和融資租賃)

只要是租賃,承租人只有設備的使用權,無所有權。

經營租賃 | (1)特點:雙方均可以一定方式在通知對方的規定時間內取消或終止租賃。出租人承擔維修保養。租賃費計入企業成本,減少企業所得稅納稅基數 (2)適用:技術進步快、用途較廣泛、使用具有季節性的設備 |

融資租賃 | (1)以融通資金和對設備的長期使用為前提,租賃期相當于設備壽命期 ①特點:不可撤銷性、周期長,出租人不承擔維修保養 ②適用:大型設備、專有技術設備等 (2)融資租賃設備的費用由兩部分組成: ①初始直接費:差旅費、談判費等,計入當期費用一次性抵扣所得稅 ②資產本身價值:作為固定資產可計提折舊費,而各期折舊費計入總成本費用,從而抵扣所得稅納稅基數 |

2、設備租賃的優缺點

優點 | (1)節省設備投資(用較少資金獲得急需設備) (2)加快設備更新速度(租賃可引進先進設備,減少企業因設備陳舊、技術落后而帶來的風險) (3)提高設備利用率(季節性或臨時性設備,租賃可避免購置帶來的閑置) (4)設備租金可在所得稅前扣除(能享受稅費上的利益) (5)保持資金流動狀態(不會使企業資產負債狀況惡化) (6)避免通貨膨脹和利率波動的沖擊,減少投資風險 |

缺點 | (1)只有使用權而沒有所有權(不能用于擔保、抵押貸款) (2)資金成本高(租金總額要高于直接購置設備的費用,長期負債) (3)租賃合同規定嚴格,毀約要賠償損失 |

考點五:設備租賃費用計算

包括:租賃保證金、擔保費以及租金,重點考查租金的計算。

(1)租賃保證金:承租人交納,一般按合同金額的一定比例計算,或是某一基期數的金額(如一個月的租金額)。

(2)擔保費:承租人請擔保人對租賃交易進行擔保,承租人需要付給擔保人一定金額的擔保費。

(3)租金:計算主要有附加率法和年金法。重點掌握附加率法,年金法本質是考查資金的等值計算,如考試涉及,不能正確理解題意進行列式,或者計算過于復雜,建議跳過。

附加率法計算公式:

【計算提示】考題會給出相關數據,直接代入計算就好,公式必須記憶準確。

可理解為“設備價格的分攤”+“機會成本”+“附加要賺的錢”。

2025年一級建造師四色筆記全新升級上線,助你鎖定核心考點,短時沖刺及格線!

四色筆記的誕生,正是為了解決大家的備考痛點!

??紅色高頻考點→命題組出題范圍

??綠色易錯易混→考場陷阱先預防

??藍色數字計算→關鍵數據不遺忘

??紫色技巧口訣→應試加分有錦囊

拿到四色筆記后,建議你這樣復習:

一輪:全面鋪開,用四色標記,搭建知識框架。

二輪:聚焦重點,強化紅綠藍紫,攻克薄弱環節。

三輪:查漏補缺,鞏固四色要點,從容應對考試。

立即行動,搶占備考先機!

9月份,我們頂峰相見!

溫馨提示:文章由作者233網校-lxh獨立創作完成,未經著作權人同意禁止轉載。