一建《經濟》第八章近5年考核分值約2-5分!本文精準提煉該章4個核心高頻考點,涵蓋高頻命題點與易錯難點。備考時間緊?鎖定這些精華考點,助你高效掌握經濟基礎,輕松拿下高分值考點!

?? 加學霸君微信,進免費刷題群 ??

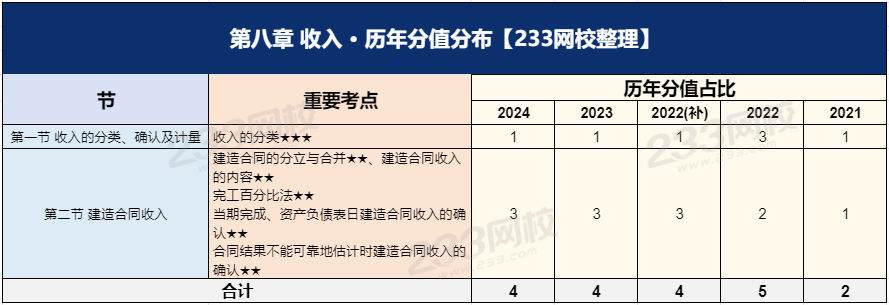

一、一建《經濟》歷年分值分布情況

一建《經濟》第八章共2個小節,各小節在歷年考試中的分值分布和重要程度有所不同。下面為大家羅列了各節重要考點和歷年分值占比等,如下表:

點擊下載>>2025年一建《公共科》分值分布打卡表(完整版)

二、一建《經濟》第八章核心考點

考點一:收入的概念和特點

收入,是指企業在日常活動中形成的、會導致所有者權益增加的、與所有者投入資本無關的經濟利益的總流入。

廣義收入:企業因生產經營及其他活動而獲得的全部經濟利益總流入。

狹義收入:即營業收入,是指在銷售商品、提供勞務及讓渡資產使用權等日常活動中形成的經濟利益的總流入,包括主營業務收入和其他業務收入,不包括為第三方或客戶代收的款項。

收入的特點:

(1)收入從企業的日常活動中產生,而不是從偶發的交易或事項中產生

(2)可能表現為資產增加或負債減少或二者兼而有之

(3)導致所有者權益增加的總流入,而不是凈流入

(4)只包括本企業經濟利益的流入,不包括為第三方或客戶代收的款項

考點二:收入的分類

按收入的性質分類 | 按企業營業主次分類 | |

建造合同收入 | 主營業務收入 建筑業企業為建造合同收入 | |

銷售商品收入 | 包括產品銷售和材料銷售兩大類。 產品銷售:自行加工的碎石、商品混凝土、各種門窗制品等 材料銷售主要有:原材料、低值易耗品、周轉材料、包裝物等 | 其他業務收入 建筑業企業主要包括:產品銷售收入、材料銷售收入、機械作業收入、無形資產出租收入、固定資產出租收入等 |

提供勞務收入 | 主要包括機械作業、運輸服務、設計業務、產品安裝、餐飲住宿等 | |

讓渡資產使用權收入 | 金融企業發放貸款取得的收入 讓渡無形資產使用權取得的收入 機械出租等 | |

考點三:收入的確認和計量原則

收入確認和計量的原則 | 費用所屬會計期間確認原則 |

(1)實現原則。收入應當在經濟利益實現或者實現的可能性很大時確認 (2)關聯原則。收入應當與相關的費用或成本相匹配 (3)可靠性原則。收入的金額應當能夠可靠地計量 (4)一致性原則。在相同的情況下,應當采用一致的會計政策來確認收入 (5)主體原則。收入應當歸屬于實際產生收入的主體 | (1)劃分資本性支出和收益性支出原則 (2)權責發生制原則 (3)配比原則 |

考點四:建造合同收入

1、建造合同

建設工程合同一般指工程勘察、設計、施工合同。

建造合同主要特征表現為:

(1)先有買主后有標的,工程范圍、工期、質量和造價等內容在簽訂合同時已確定

(2)資產的建設期長

(3)建造的資產體積大,造價高

(4)建造合同一般為不可取消的合同

2、建造合同的類型

類型 | 概念 | 風險承擔者 |

固定造價合同 | 指按照固定的合同價或固定單價確定工程價款的建造合同 | 承包人 |

成本加成合同 | 以合同約定或其他方式議定的成本為基礎,加上該成本的一定比例或定額費用確定工程價款的建造(施工)合同 | 發包人 |

3、建造合同的分立與合并

一般情況下,企業應當以所訂立的單項合同為對象分別計算和確認各單項合同的收入、費用和利潤。

建造合同 分立 | 一項包括建造數項資產的建造合同,同時滿足下列條件的,每項資產應當分立為單項合同: (1)每項資產均有獨立的建造計劃 (2)與客戶就每項資產單獨進行談判時雙方能夠接受或拒絕與每項資產有關的合同條款 (3)每項資產的收入和成本可以單獨辨認 |

建造合同 合并 | 一組合同無論對應單個客戶還是多個客戶,同時滿足下列條件時應當合并為單項合同: (1)該組合同按一攬子交易簽訂 (2)該組合同密切相關,每項合同實際上已構成一項綜合利潤率工程的組成部分 (3)該組合同同時或依次履行 |

建造合同分立就是多個建造資產分開訂立為多個單項合同,可理解為每項資產都有自己的合同。建造合同合并就是建造資產不論對應多少個客戶,但只要滿足條件后,我們可一起訂立為一項合同。

4、建造合同收入的內容

包括:初始收入和合同變更、索賠、獎勵等形成的收入。

初始收入 | 簽約合同價,合同收入的基本內容 | |

追加收入 | 合同變更 | 客戶為改變合同規定的作業內容而提出的調整 |

索賠款 | 因客戶或第三方的原因造成的、向客戶或第三方收取的、用以補償不包括在合同造價中成本的款項 | |

獎勵款 | 達到或超過規定的標準,客戶同意支付的額外款項 | |

追加收入需要滿足:

1.對方認可(變更、索賠)、能夠判斷符合條件(獎勵);

2.金額能可靠計量

5、建造合同收入的確認

建筑業企業可以根據建造合同的結果能否可靠地估計,將合同收入的確認與計量分為兩種類型處理。

1.合同結果能夠可靠估計時建造合同收入的確認

完工百分比法確認完工進度 | 成本占比: 合同完工進度=累計實際發生的合同成本÷合同預計總成本×100% 【注意】累計實際發生的合同成本不包括: ①施工中尚未安裝或使用的材料成本等與合同未來活動相關的合同成本, ②分包工程的工作量完成之前預付給分包單位的款項。 |

工作量占比: 合同完工進度=已經完成的合同工程量÷合同預計總工程量×100% | |

技術測量確定 | |

收入的確認 | 當期確認的合同收入:(合同總收入×完工進度)-以前會計期間累計已確認的收入 |

2.結果不能可靠地估計時建造(施工)合同收入的確認

成本能夠回收 | 合同收入根據能夠收回的實際合同成本來確認,合同成本在其發生的當期確認為費用。 |

成本不能回收 | 應在發生時立即確認為費用,不確認收入。 |

2025年一級建造師四色筆記全新升級上線,助你鎖定核心考點,短時沖刺及格線!

四色筆記的誕生,正是為了解決大家的備考痛點!

??紅色高頻考點→命題組出題范圍

??綠色易錯易混→考場陷阱先預防

??藍色數字計算→關鍵數據不遺忘

??紫色技巧口訣→應試加分有錦囊

拿到四色筆記后,建議你這樣復習:

一輪:全面鋪開,用四色標記,搭建知識框架。

二輪:聚焦重點,強化紅綠藍紫,攻克薄弱環節。

三輪:查漏補缺,鞏固四色要點,從容應對考試。

立即行動,搶占備考先機!

9月份,我們頂峰相見!

溫馨提示:文章由作者233網校-lxh獨立創作完成,未經著作權人同意禁止轉載。