期貨投資分析線性回歸分析考點題型涵蓋單選、多選、判斷和綜合題,其中計算類題目為主,還有理論辨析,如模型假設判斷,綜合案例應用題也回考察。

一、考試情況

1、計算類題目

直接套用公式計算回歸系數、R2、F 值

2、理論辨析題

區分回歸分析與相關分析的區別

判斷回歸模型的假設條件是否滿足

3、綜合案例應用題

結合期貨交易場景分析回歸結果的指導意義

示例:根據基差與持倉量的回歸關系制定套利策略

二、核心考點梳理

?? 考點1:變量間的三類關系

變量間的關系 | 詳情 |

確定性函數關系 | 變量之間存在一一對應的確定關系; |

相關關系 | 一個變量的取值不能由另外一個變量唯一確定,當x取某個值時,y對應的不是一個確定值,而是對應某一種分布 |

沒有關系 | 不相關 |

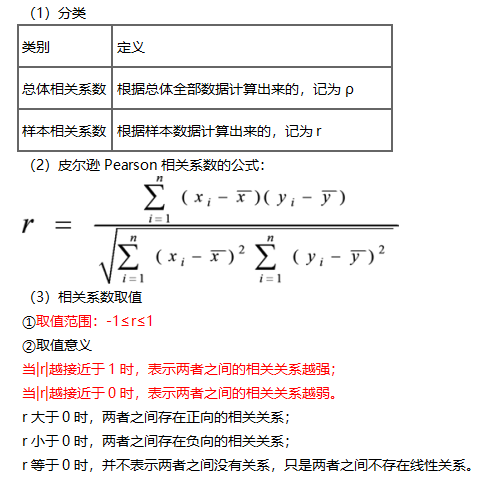

?? 考點2:相關系數的計算

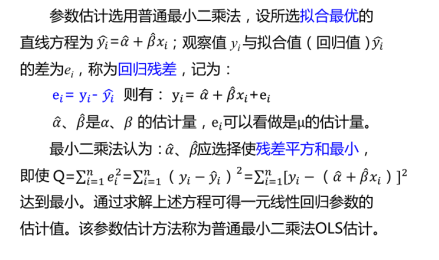

?? 考點3:一元線性回歸參數估計(重點!)

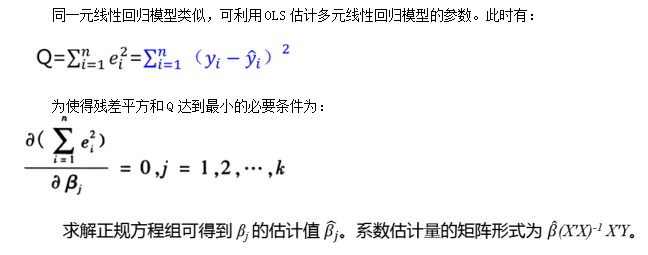

?? 考點4:多元線性回歸模型的參數設計

與一元回歸區別:調整R2的計算(公式:1-(1-R2)(n-1)/(n-k-1))

多重共線性問題:識別(VIF>10)與處理(逐步回歸/嶺回歸)

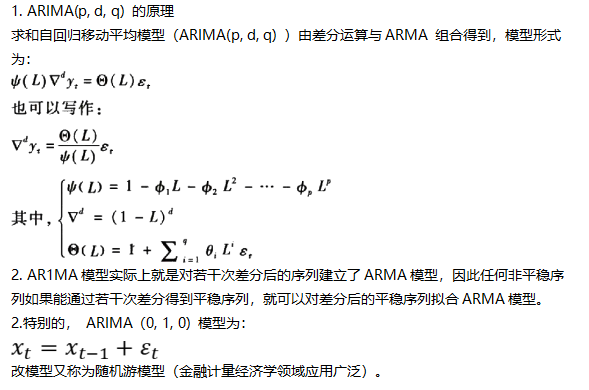

?? 考點5:ARIMA模型

(本文節選自《期貨投資分析》三色筆記第三章,完整版詳細考點獲取?)

三、試題鞏固

1. [單選題]根據回歸方程Y=2500-1.8X,當大豆產量(X)每增加1萬噸時,期貨價格(Y)的平均變化為?

A. 上漲1.8元/噸

B. 下降1.8元/噸

C. 上漲2500元/噸

D. 下降2500元/噸

2. [單選題]已知回歸系數β?的標準誤SE(β?)=0.5,t臨界值為2.228(α=5%),檢驗X的顯著性時,正確的結論是?

A. t=3.6,拒絕原假設,X顯著

B. t=0.5,不拒絕原假設,X不顯著

C. t=1.8,拒絕原假設,X顯著

D. t=3.6,不拒絕原假設,X不顯著

3. [多選題]關于該回歸模型的判定系數R2=0.72,下列說法正確的是?

A. 表示72%的價格波動可由產量變化解釋

B. 說明X與Y存在強因果關系

C. 模型擬合優度較高

D. R2值會隨解釋變量增加而降低

A正確:R2=ESS/TSS,反映解釋變量對Y變動的解釋比例。

B錯誤:R2高僅說明相關性,不能證明因果關系。

C正確:R2>0.7通常認為擬合效果較好。

D錯誤:R2隨變量增加而上升,調整R2才會懲罰變量過多。

溫馨提示:文章由作者233網校-oyjl獨立創作完成,未經著作權人同意禁止轉載。