2023年一造備考已開啟,很多小伙伴已經(jīng)悄悄立下flag:2023,必須拿下一造證書!想要順利通過考試,不能只是喊喊口號,得付出實際行動才行!早一分鐘學習,就離希望更近一步!下面是學霸君整理的一造《(土建)案例》第一章高頻易混淆考點總結(一),一起來學習吧~

【解答】建設期利息是指項目借款在建設期內(nèi)發(fā)生并計入固定資產(chǎn)的利息。為了簡化計算,在編制投資估算時通常假定借款均在每年的年中支用,借款第一年按半年計息,其余各年份按全年計息。

各年應計利息=(年初借款本息累計+本年借款額/2)×年利率

【考情分析】15、16、17、19、20、21年均涉及此考點。

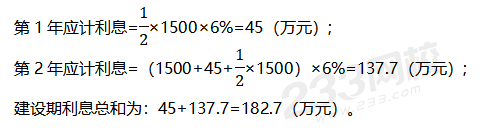

【示例】某項目建設2年,運營期8年。共向銀行貸款3000萬元,第一年貸款1500萬元,第二年貸款1500萬元。年利率為6%(按年計息),計算建設期利息。

【解析】在建設期,各年利息計算如下:

【解答】固定資產(chǎn)=建設投資+建設期利息(-可抵扣進項稅),一定要注意題干中是否涉及可抵扣進項稅,可抵扣進項稅在計算固定資產(chǎn)的時候進行扣減,還有運營期前面年份銷項稅的抵扣。

【考情分析】15、16、17、18、19、20、21年均涉及此考點。

固定資產(chǎn)及折舊計算時很容易忽略建設期利息和可抵扣進項稅,切記做完之后反復檢查兩遍,確保萬無一失。

【示例】項目建設投資估算5300萬元(包含可抵扣進項稅300萬元),預計全部形成固定資產(chǎn),固定資產(chǎn)使用年限8年。按直線法折舊,期末凈殘值率為5%。列式計算項目運營期年固定資產(chǎn)折舊額。(其中建設期利息為182.7萬元)

【解析】固定資產(chǎn)折舊費:(5300+182.7-300)×(1-5%)÷8=615.45萬元

【解答】建設期借款在運營期進行償還,注意運營期償還的建設期借款,還應當包括建設期貸款利息累計。還款的方式有兩種,一是等額還本付息,即每年償還相同的本息額;二是等額還本、利息照付,是在每年等額還本的同時,支付逐年相應減少的利息。

【考情分析】15、17、20、21年考查等額還本付息;16、19年考查等額還本、利息照付。切記還款金額為建設期貸款加貸款利息累計,這是學員最容易遺漏的點。

【示例一:等額還本付息】某項目建設2年,運營期8年。共向銀行貸款3000萬元,第一年貸款1500萬元,第二年貸款1500萬元。年利率為6%(按年計息)。借款合同約定還款方式為在運營期的前5年等額還本付息。列式計算項目運營期第1年應償還的本金、利息。

【解析】由高頻問題一中示例得出建設期利息為182.7萬元

每年得還本息和:(3000+182.7)×6%×(1+6%)5÷[(1+6%)5-1]=755.56萬元

運營期第1年應還利息:3182.7×6%=190.96萬元

應還本金:755.56-190.96=564.6萬元

【示例二:等額還本、利息照付】某項目的建設投資為5500萬元,建設投資來源為自有資金和貸款,貸款為3000萬元,貸款年利率為7.2%(按月計息),約定的還款方式為運營期前5年等額還本,利息照付方式。列式計算項目運營期第1年還本、利息額。

【解析】年實際利率=(1+7.2%/12)12-1=7.44%

建設期利息=3000/2×7.44%=111.60萬元

每年還本額=(3000+111.60)/5=622.32萬元

運營期第1年應還利息=(3000+111.60)×7.44%=231.50萬元

備考一級造價工程師離不開學習資料,除了官方教材以外,建議大家選擇一些比較經(jīng)濟適用的學習資料,沒有必要找很多學習資料一頓記,233網(wǎng)校會根據(jù)不同的階段上線不同的學習資料,包括學習計劃表,思維導圖,記憶口訣,高頻考點匯總,考前30頁紙等資料,都是免費下載,各位考生可以在備考時期多多關注233網(wǎng)校的更新。

一個人備考總是難以堅持,遇到問題不知道要問誰,快掃碼加入一級造價工程師備考群,在這里,大家可以一起相互交友、打卡學習、結伴考試,心動了嗎?快掃碼進群↓↓↓

資料領取>>【歷年真題/考情分析/思維導圖等資料下載】【0元包郵領書】

題庫活動>>【答題闖關贏高級題庫會員】【章節(jié)知識點打卡】【組隊打卡】

精品推薦>>【60s速記必背考點】【各科全新干貨筆記】【0元領精品好課】

2023年一級造價工程師備考已開啟,趕快行動起來,早一分鐘學習,就多學一個考點!233網(wǎng)校各大高效班級科學組合,助力2023年一造考生更輕松備考,一站式智能備考體系,隨時隨地想學就學~點擊下列圖片進入試聽學習>>

溫馨提示:文章由作者233網(wǎng)校-ljt獨立創(chuàng)作完成,未經(jīng)著作權人同意禁止轉載。