2023年一級造價工程師考試已結束,233網校已發布2023年一級造價工程師考試真題及答案,大家可以來此估分對答案,提前預估成績!

2023年一級造價師《工程計價》真題及答案(1-10題)

????進入233造價估分系統查看完整版????

1、某建筑工程項目建設投資為12000萬元,工程建設其他費為2000萬元,預備費為500萬元建設期利息為900萬元,流動資金為300萬元。該項目的固定資產投資額為( )萬元。

A.12900

B.13400

C.15400

D.15700

【考察考點】我國建設項目總投資及工程造價的構成

2、根據國際建設項目計量標準(CMS),下列費用中,應計入項目相關建設成本的是( )。

A.場外設施費

B.附屬工程費

C.拆除和場地平整費

D.場地購置費

【考察考點】國外建設項目總投資構成

3、下列選項中,屬于進口設備運雜費的是( )。

A.國際運費

B.國際運輸保險費

C.過境費

D.采購及倉庫保管費

(1)運費和裝卸費。國產設備由設備制造廠交貨地點起至工地倉庫(或施工組織設計指定的需要安裝設備的堆放地點)止所發生的運費和裝卸費;進口設備由我國到岸港口或邊境車站起至工地倉庫(或施工組織設計指定的需安裝設備的堆放地點)止所發生的運費和裝卸費;

(2)包裝費。在設備原價中沒有包含的,為運輸而進行的包裝支出的各種費用;

(3)設備供銷部門的手續費。按有關部門規定的統一費率計算;

(4)采購與倉庫保管費。指采購、驗收、保管和收發設備所發生的各種費用,包括設備采購人員、保管人員和管理人員的工資、工資附加費、辦公費、差旅交通費,設備供應部門辦公和倉庫所占固定資產使用費、工具用具使用費、勞動保護費、檢驗試驗費等。這些費用可按主管部門規定的采購與保管費費率計算。

【考察考點】設備運雜費的構成及計算

4、某項目采購一臺國產非標準設備,制造廠生產該設備的材料、加工具等費用為30萬元,外購配套件費為8萬元,利潤率為7%,增值稅率為13%。不計其他費用,則用成本計算估價法計算的該臺設備原價為( )萬元。

A.44.27

B.44.91

C.45.31

D.45.95

增值稅=(30+8+2.1)×13%=5.213萬元

設備原價=30+8+2.1+5.213=45.313萬元

【考察考點】國產非標準設備的原價

5、關于措施項目工程量的計算單位,下列說法正確的是( )。

A.腳手架費按建筑面積或垂直投影面積以“㎡”為單位計算

B.超高施工增加費按建筑物超高高度以“m”為單位計算

C.垂直運輸費按運輸距離以“m”為單位計算

D.降水費用按降水深度以“m”為單位計算

選項B錯誤,超高施工增加費按建筑物超高部分的建筑面積以“㎡”為單位計算。

選項C錯誤,垂直運輸費可根據不同情況用兩種方法進行計算:按照建筑面積以“㎡”為單位計算;按照施工工期日歷天數以“天”為單位計算。

選項D錯誤,施工排水、降水費分兩個不同的獨立部分計算:成井費用通常按照設計圖示尺寸以鉆孔深度以“m”計算;排水、降水費用通常按照排、降水日歷天數以“晝夜”計算。

【考察考點】措施項目費的計算

6、關于一般計稅方法和簡易計稅方法的選擇,下列說法正確的是( )。

A.允許采用簡易計稅方法時,選擇何種方法主要取決于可抵扣的進項稅額

B.計稅方法一經選擇,48個月內不得變更

C.同一時期承包人的不同項目只能選擇相同的計稅方法

D.不允許發包人在招標合同條款中要求選擇特定的計稅方法

選項B錯誤,根據有關規定,計稅方法的選擇權歸屬于納稅人,具體到建筑行業,計稅方法的選擇權應歸屬于承包人,除規定只能使用簡易計稅方法的情況外,滿足上述簡易計稅適用范圍的四種情況時,承包人可以選擇采用一般計稅方法或簡易計稅方法,但一經選擇,36個月內不得變更。

選項C錯誤,一般納稅人可就不同應稅行為選擇不同的計稅方法,有可能出現一般計稅方法和簡易計稅方法同時存在的情形,所以36個月內不得變更主要是針對單個項目而言的,而不是說一般納稅人選擇了簡易計稅方法以后,全部建筑項目均要適用簡易計稅。

選項D錯誤,發包人雖然在法理上并不具備計稅方法的選擇權,但其可以在建設項目招投標過程中通過事先擬定的合同條款要求選擇特定的計稅方法,在這種情況下,發包人事實上享有了增值稅計稅方法的選擇權。

【考察考點】建筑業的增值稅稅務籌劃

7、下列國外建筑安裝工程費的構成項目中,應計入管理費的是( )。

A.現場保衛設施費

B.現場試驗費

C.工人現場福利費

D.保函手續費

選項ABC屬于開辦費。

【考察考點】國外建筑安裝工程費用的構成

8、下列關于項目建設管理費的說法中,正確的是( )。

A.是指建設單位從項目籌建之日起至通過竣工驗收之日止發生的管理性支出

B.按照工程費用和用地與工程準備費之和乘以項目建設管理費率計算

C.代建管理費和項目建設管理費之和不得高于項目建設管理費限額

D.不得用于委托咨詢機構進行施工項目管理發生的施工項目管理費支出

項目建設管理費按照工程費用之和(包括設備及工器具購置費和建筑安裝工程費用)乘以項目建設管理費率計算。選項B錯誤。

實行代建制管理的項目,建設單位委托代建機構開展工程代建工作會發生代建管理費。建設項目一般不得同時列支代建管理費和項目建設管理費,確需同時發生的,兩項費用之和不得高于項目建設管理費限額。選項C正確。

建設單位委托咨詢機構進行施工項目管理服務會發生施工項目管理費。施工項目管理費從項目建設管理費中列支。選項D錯誤

【考察考點】項目建設管理費

9、某建設項目靜態投資計劃額為10000萬元,建設前期年限為1年。建設期為2年,分別完成投資的40%、60%。若年均投資價格上漲率為4%,則該項目建設期間價差預備費為( )萬元。

A.442.79

B.649.60

C.860.50

D.1075.58

第二年漲價預備費=1000×60%×【(1+4%)1(1+4%)0.5(1+4%)2-1-1】=618.12萬元

該項目預備費=242.38+618.12=860.50萬元

【考察考點】價差預備費

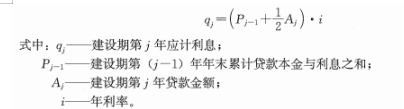

10、關于建設期貸款利息計算公式qj=(Pj-1+1/2Aj)*i的應用,下列說法正確的是( )。

A.僅適用于貸款在年中一次性發放的情況

B.Pj-1為建設期第(j-1)年末累計貸款本金

C.Aj為建設期第j年貸款金額和利息之和

D.利用國外貸款的年利率i中應綜合考慮貸款手續費、承諾費等

利用國外貸款的利息計算中,年利率應綜合考慮貸款協議中向貸款方加收的手續費、管理費、承諾費,以及國內代理機構向貸款方收取的轉貸費、擔保費和管理費等。

【考察考點】建設期利息

加入2023年一造真題估分交流群,和群內考友一起討論考試情況、試題難度。預祝所有考生都順利通過考試!

掃一掃下方二維碼,進真題答案交流群>>

一造APP:手機應用市場搜索“233網校”或者點擊下載APP,免費刷題、考試消息實時推送!

相關推薦: