| 題型 | 計算題 | 含義題 | 填空題 | 數字題 | 排序題 | 歸類題 | 文字辨析題 | 方法題 | 因素特點作用題 |

| 單選題 | 12 | 8 | 5 | 3 | 2 | 12 | 13 | 4 | 1 |

| 多選題 | 1 | 2 | 1 | 1 | 0 | 6 | 5 | 2 | 2 |

| 分值 | 14 | 12 | 7 | 5 | 2 | 24 | 23 | 8 | 4 |

| 比例 | 14% | 12% | 7% | 5% | 2% | 24% | 23% | 8% | 5% |

在一級造價工程師考試中,是允許帶計算器的,但必須是無聲無文本無儲存編輯功能的計算器。推薦使用函數計算器,太簡單的不夠用,最少要有N次方計算和開N次方的計算,算有效利率時要用到開N次方的計算,不管用什么計算器,操作時務必每次按鍵按實,按完后一定核對數字是否有效輸入,一定要練習手感,多操作使用,盡量不要輕易更換,避免考試時,新計算器用不順手,影響考試狀態!

★推薦:卡西歐CASIO fx-991CN計算器,具備計算、統計、表格、方程/函數、不等式、比例、復數、基數、矩陣、向量10種計算模式,方便檢查錯誤,這款計算器能夠顯示4行內容,詳細的計算器操作使用,考生們可以通過233網校劉滿老師精講班課程視頻中學習到,進入試聽>>

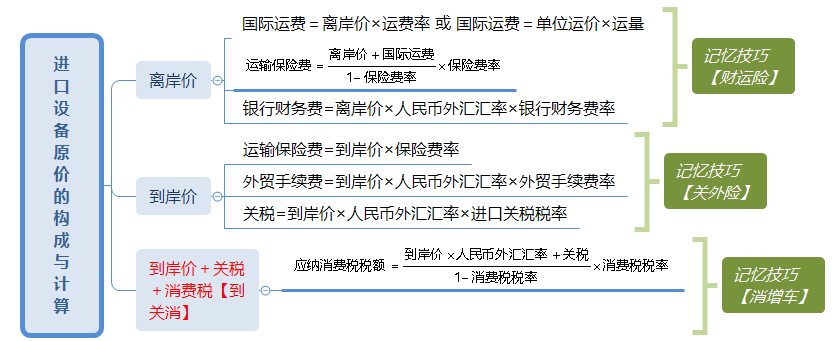

對于國產非標準設備,常用的計價方法有成本計算估價法、系列設備插入估價法、分部組合估價法、定額估價法等。其目的是接近實際出廠價。

公式:單臺非標準設備原價={ [(材料費+加工費+輔助材料費)×(1+專用工具費率)×(1+廢品損失費率)+外購配套件費 ]×(1+包裝費率)- 外購配套件費 }×(1+利潤率)+銷項稅額+非標準設備設計費+外購配套件費

口訣記憶:具、廢、外、包、利、稅、非

*真題回顧*

【2021】對進口設備計算進口環節增值稅是作為計稅基數的組成計稅價格的是()。

A.到岸價+消費稅

B.到岸價+關稅

C.關稅完稅+消費稅

D.關稅完稅+關稅+消費稅

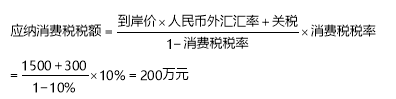

【2017】某進口設備到岸價為1500萬元,銀行財務費,外貿手續費合計36萬元,關稅300萬元,消費稅和增值稅稅率分別為10%、17%,則該進口設備原價為()萬元。

A.2386.8

B.2376.0

C.2362.9

D.2352.6

參考解析:

增值稅=(到岸價+關稅+消費稅)×增值稅稅率=(1500+300+200)×17%=340萬元

進口設備原價=到岸價+進口從屬費用=1500+36+300+200+340=2376萬元

故正確選項為B。

分部分項工程費:分部分項工程費=∑(分部分項工程量×相應分部分項工程綜合單價)

措施項目費:措施項目費=∑各措施項目費

★措施項目費計算為總價措施項目費+單價措施項目費之和,少一項均錯誤。

其他項目費:其他項目費=暫列金額+暫估價+計日工+總承包服務費

★暫估價分三項(材料暫估單價、工程設備暫估單價和專業工程暫估價),做題務必切記。

單位工程造價:單位工程造價=分+措+其+規+稅

單項工程造價:單項工程造價=∑單位工程報價

建設項目總造價:建設項目總造價=∑單項工程報價

單選題:①分部分項工程項目清單;②措施項目清單;多選題:①工程量清單計價與計算規范概述;②其他項目清單

2019年:單選題:措施項目清單;其他項目清單

“工程人工、材料、施工機具臺班單價的確定”是計價的高頻考點之一,每年考核分值在4~5分,是備考復習的重要章節。

材料單價是指建筑材料從其來源地運到施工工地倉庫,直至出庫形成的綜合單價。

材料單價=(供應價格+運雜費)×[1+運輸損耗率(%)]×[1+采購及保管費費率(%)]

計算材料原價和運雜費的不含稅價格→計算材料運輸損耗費→計算材料加權平均原價【多個來源地】→計算材料加權平均運雜費【多個來源地】→計算材料加權平均運輸損耗費【多個來源地】→計算材料單價

【2020】采用"一票制"、“二票制"支付方式采購材料的,在進行增值稅進項稅抵扣的,正確的做法是()。

A."一票制"下,構成材料價格的所有費用均按貨物銷售適用的稅率進行抵扣

B.“一票制"下,材料原價按貨物銷售適用稅率進行抵扣,運雜費不再進行抵扣

C."二票制"下,材料原價按貨物銷售適用稅率、運雜費按交通運輸適用稅率進

D."二票制"下,材料原價按貨物銷售適用稅率,運雜費、運輸損耗和采購保

【2021】某種材料含稅(適用增值稅率13%)出廠價為500元/t,含稅(通用增值稅率9%)運雜費為30元/t,運輸損耗率為1%,采購保管費率為3%,該材料的預算單價(不含稅)為()元/t。

A.480.93

B.488.94

C.551.36

D.632.17

| 項目 | 分攤方法 |

| 建設單位管理費 | 按建筑工程、安裝工程、需安裝設備價值總額等按比例分攤 |

| 土地征用費、地質勘察和建筑工程設計費 | 按建筑工程造價比例分攤 |

| 生產工藝流程系統設計費 | 按安裝工程造價比例分攤 |

速記方法:管理費以造價總額為基數,與設備安裝有關設計費的按安裝工程造價為基數,其他以建筑工程造價為基數。 | |

本考點能考文字題也能考計算題,計算題考查方式一般是把這些費用都告訴你,然后問某單項工程分攤到多少建設工程管理費?考生們弄懂就好,無需公式,下面以題帶點來看看經典考題。

【2020】根據現行財務制度和企業會計準則,新增固定資產價值的內容包括( )。

A.專有技術

B.建設單位管理費

C.土地征用費

D.銀行存款

E.建筑工程設計費

【2020】某建設項目由A、B兩車間組成,其中A車間的建筑工程費6000萬元,安裝工程費2000萬元,需安裝設備費2400萬元;B車間建筑工程費2000萬元,安裝工程費1000萬元,需安裝設備費用1200萬元;該建設項目的土地征用費2000萬元,則A車間應分攤的土地征用費是( )萬元

A.1500.00

B.1454.55

C.1424.66

D.1090.91

| 工序作業時間 | 定額時間 |

| 輔助工作時間=工序作業時間×輔助時間(%) | 規范時間=準備與結束工作時間+不可避免的中斷時間+休息時間 |

| 工序作業時間=基本工作時間+輔助工作時間=基本工作時間/[1-輔助時間(%)] | 規范時間=定額時間×規范時間(%) |

| 定額時間=工序工作時間+規范時間=工序工作時間/[1-規范時間(%)] | |

| 學習建議:需要牢記各時間計算基數,并會靈活運用計算。 | |

以上就是學霸君整理的易混淆計算考點,建議考生們收藏學習!接下來將帶來更多的學習筆記!另外,大家還可以進入233網校APP在線閱讀最新版《干貨筆記》,建設工程計價科目已全部上線,由專業持證團隊精編,包含核心考點+經典原題,節約50%備考時間!免費看干貨筆記>>

2022年一級造價工程師考試時間11月12日、13日,根據中國計劃出版社最新消息2022年一級造價工程師考試教材沿用2021版(官方通知>>),今年準備考試的你,別再拖延可以開始備考啦!今年教材不變+備考時間長,是千載難逢一考拿證的好機會!來報個網校課程更容易,把握核心考點輕松通過考試,針對性突破重難點,由徐蓉和郭煒老師雙師資主講陣容>>

溫馨提示:文章由作者233網校-YYT獨立創作完成,未經著作權人同意禁止轉載。