A.86.65;82.36

B.89.59;86.65

C.94.97;89.59

D.100.02;94.97

12.在投資方案評價中,投資回收期只能作為輔助評價指標的主要原因是( )。

A.只考慮投資回收前的效果,不能準確反映投資方案在整個計算期內的經濟效果

B.忽視資金具有時間價值的重要性,在回收期內未能考慮投資收益的時間點

C.只考慮投資回收的時間點,不能系統反映投資回收之前的現金流量

D.基準投資回收期的確定比較困難,從而使方案選擇的評價準則不可靠

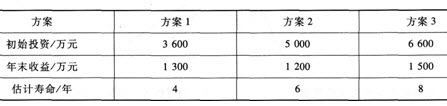

13.某企業有三個獨立的投資方案,各方案有關數據如表所示。若基準收益率為10%,則投資效益由高到低的順序為( )。

A.方案1、方案2、方案3

B.方案2、方案1、方案3

C.方案3、方案1、方案2

D.方案3、方案2、方案1

14.下列關于互斥方案經濟效果評價方法的表述中正確的是( )。

A.采用凈年值法可以使壽命不等的互斥方案具有可比性

B.最小公倍數法適用于某些不可再生資源開發型項目

C.采用研究期法時不需考慮研究期以后的現金流量情況

D.方案重復法的適用條件是互斥方案在某時間段具有相同的現金流量

15.某企業2013年息稅前利潤500萬元,在成本中列支的利息共50萬元,所得稅為107.5萬元,折舊、攤銷20萬元,還本金額150萬元,該企業當年的償債備付率為( )。

A.1.68

B.1.89

C.1.96

D.2.06

16.下列關于投資方案評價方法的表述,正確的是( )。

A.靜態評價方法僅適用于方案初評或作為輔助評價方法采用

B.對于獨立型投資方案的評價可按照互斥方案評價方法進行

C.對于獨立型投資方案,若NPV甲--->NPV乙-->0,表明優選方案為方案甲

D.對于互斥型投資方案,可以采用凈現值率法進行評價,并得到正確的優選方案

17.某企業擁有一新設備,目前實際價值為4 000元,設備使用中,不論使用多久均無殘值,年劣化值500元,則該設備的靜態經濟壽命為( )年。

A.3

B.4

C.5

D.6

18.在項目盈虧平衡點的多種表達形式中,應用最為廣泛的是以( )表示的盈虧平衡點。

A.產量和單價

B.產量和生產能力利用率

C.可變成本和固定成本

D.單價和生產能力利用率

19.某項目設計生產能力為100萬件產品,預計單位產品價格為50元,單位產品可變成本為35元,年固定成本為200萬元。若該產品的營業稅金及附加的合并稅率為5%,則用生產能力利用率和單位產品價格表示的項目盈虧平衡點分別為( )。

A.25%;25元

B.30%;30元

C.32%;32元

D.16%;38.95元

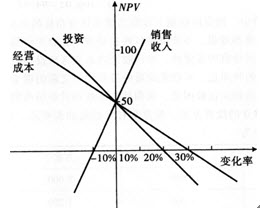

20.在圖所示單因素敏感性分析中,敏感性排序正確的是( )。

A.銷售收入>投資>經營成本

B.銷售收入<投資<經營成本

C.銷售收入:投資:經營成本

D.投資>經營成本>銷售收入