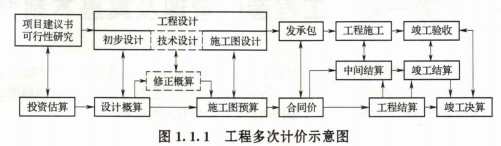

工程項目需要按程序進行策劃決策和建設實施,工程計價也需要在不同階段多次進行,以保證工程造價計算的準確性和控制的有效性。多次計價是--個逐步深人和不斷細化,最終確定實際工程造價的過程。工程多次計價過程如圖1.1.1所示。

(1)投資估算:是指在項目建議書和可行性研究階段通過編制估算文件預先測算的工程造價。投資估算是進行項目決策、籌集資金和合理控制造價的主要依據。

(2)設計概算:是指在初步設計階段,根據設計意圖,通過編制設計概算文件,預先測算的工程造價。與投資估算相比,設計概算的準確性有所提高,但受投資估算的控制。設計概算一般又可分為:建設項目總概算、各單項工程綜合概算、各單位工程概算。

(3)修正概算:是指在技術設計階段(如果有),根據技術設計要求,通過編制修正概算文件預先測算的工程造價。修正概算是對初步設計概算的修正和調整,比設計概算準確,但受設計概算控制。

(4)施工圖預算:是指在施工圖設計階段,根據施工圖紙,通過編制預算文件預先測算的工程造價。施工圖預算比設計概算或修正概算更為詳盡和準確,但同樣要受前一階段工程造價的控制。目前,有些工程項目在招標時需要確定最高投標限價(招標控制價),以限制最高投標報價。

(5)合同價:是指在工程發承包階段通過簽訂合同所確定的價格。合同價屬于市場價格,它是由發承包雙方根據市場行情通過招投標等方式達成-致、共同認可的成交價格。

但應注意:合同價并不等同于最終結算的實際工程造價。由于計價方式不同,合同價內涵也會有所不同。

(6)工程結算:工程結算包括施工過程中的中間結算和竣工驗收階段的竣工結算。工程結算需要按實際完成的合同范圍內合格工程量考慮,同時按合同調價范圍和調價方法,

對實際發生的工程量增減、設備和材料價差等進行調整后確定結算價格。工程結算反映的是工程項目實際造價。工程結算文件- -般由承包單位編制,由發包單位審查,也可委托工程造價咨詢機構進行審查。

(7)竣工決算:是指工程竣工決算階段,以實物數量和貨幣指標為計量單位,綜合反映竣工項目從籌建開始到項目竣工交付使用為止的全部建設費用。竣工決算文件一般是由建設單位編制,上報相關主管部門審查。